현대비앤지스틸은 스테인리스 열연을 원재료로 구매하여 냉간 압연을 통해 스테인리스 냉연(매출 비중 97%)을 생산한다.

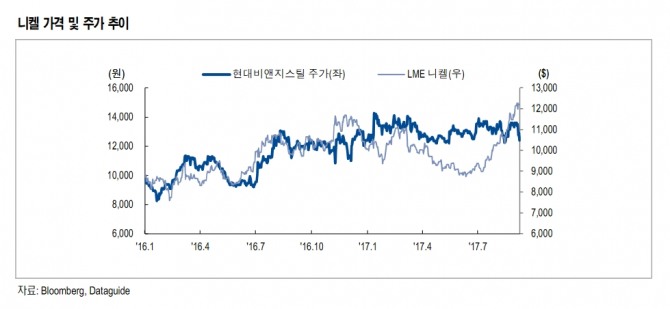

이현동 NH투자증권 연구원은 “최근 중국 철강시장 강세는 니켈 가격에도 호재로 작용하여, 2분기말 톤(t)당 9375달러에 불과하던 니켈 가격은 현재 1만2185달러로 30.0% 상승했다”며 “단기적으로 필리핀 광산 생산 중단으로 공급 위축이 일어나는 가운데, 장기적으로도 니켈의 최대 생산 및 수입국인 중국의 제19기 당대회 이후 중국의 환경규제에 니켈선철(NPI)가 포함될 가능성이 있다”고 말했다. 결과적으로 단기 및 장기적으로 공급 측면에서 긍정적인 요소가 보인다.

이어 “수요 측면에서도 각국 정부의 친환경차 확대 정책으로 전기차 생산량 증가 및 기존 2차전지 진화에 따른 양극재 내 니켈 사용 비중이 기존 60%에서 80%로 늘어남에 따라 니켈 가격 상승 가능성이 높다”고 설명했다.

그는 “지난 2분기 기준 전체 매출의 총 29.8%가 계열사 시장(Captive)인 현대차그룹을 통해서 발생하고 있다”며 “스테인리스 냉연은 시장가격이 형성되어 있어 완성차 실적 악화에 따른 과도한 단가 인하는 힘들기 때문에 실적영향이 타 자동차 부품사 대비 상대적으로 낮다”고 설명했다.

이어 “계열사 내부시장을 제외한 매출은 기계, 가전등 범용으로 사용되므로 국내 소비 경기 개선 및 니켈 가격 상승에 따라 올해 매출 7229억원, 영업이익 414억원을 전망한다”며 “현재 주가 기준 올해 예상 주가수익비율(PER)은 6.4배, 주가순자산비율(PBR)은 0.5배로 저평가로 판단한다”고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.