이미지 확대보기

이미지 확대보기

하나증권은 KT가 내년에도 높은 DPS(주당 배당금) 성장을 지속할 전망이지만 당분간은 기대배당수익률 5.5~6.5%를 감안한 3만5000~4만원의 박스권 트레이딩을 추천한다며 KT에 대해 투자의견 매수와 목표주가 4만5000원을 그대로 고수했습니다.

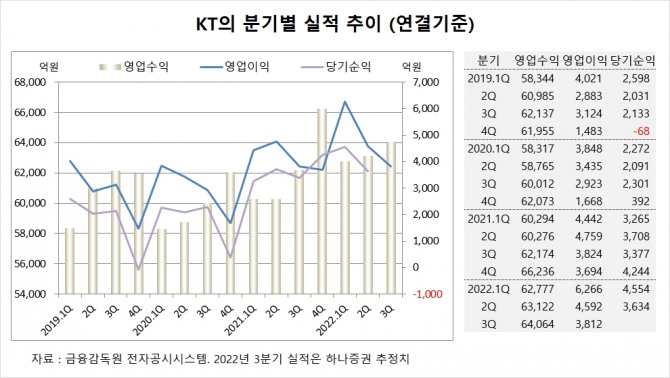

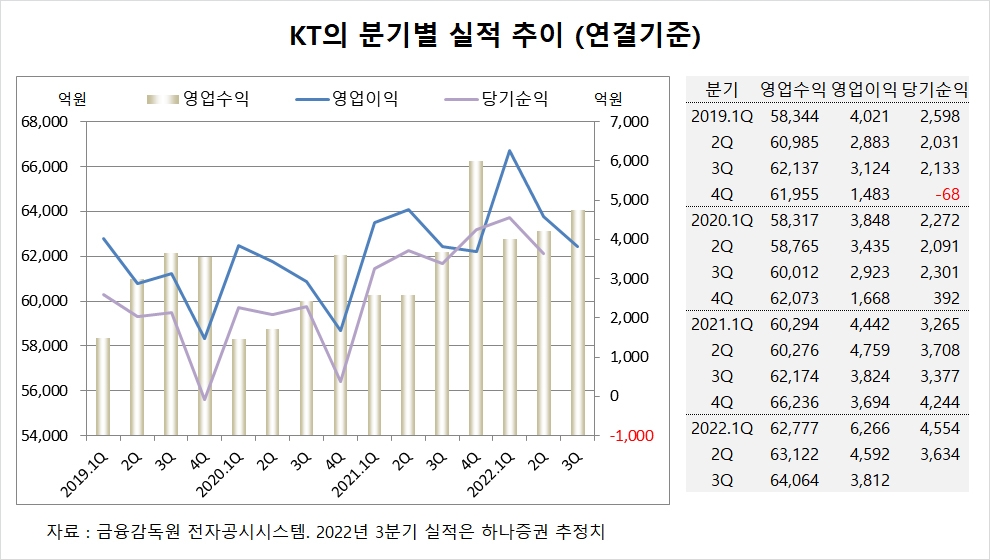

KT는 올해 2분기 실적을 집계한 결과 연결기준 매출액이 6조3122억원, 영업이익이 4592억원, 당기순이익이 3634억원을 기록했다고 공시했습니다.

하나증권 김홍식 연구원은 KT는 2022년 확정 배당금이 공시되고 2023년 실적 기대감이 주가에 입혀질 2023년 초 이후 다시 탄력적인 주가 상승이 예상된다고 진단하고 있습니다.

하나증권은 KT의 자회사인 케이뱅크의 연내 상장이 주식 시장 부진과 더불어 성장주 약세가 지속되고 있어 KT 경영진 입장에서 낮은 가격으로 상장을 추진할 이유가 없기 때문에 어려울 것으로 보고 있습니다.

하나증권은 투자가들의 케이뱅크의 예상 IPO(기업공개) 가격이 4조원 수준에 불과한 반면 KT 경영진의 목표는 최소 7조원 이상이어서 구현모 회장 연임 이후 케이뱅크 상장을 추진할 가능성이 높다고 판단하고 있습니다.

하나증권은 KT의 차세대 네트워크 도입 진행과 관련해 아직은 5.5G 도입 논의 단계에 불과하고 상용화 일정이 나오려면 빨라야 2023년 하반기가 되어야 하기 때문에 5G가 KT Multiple(배수)에 입혀지기에는 다소 빠르다고 보고 있습니다.

이미지 확대보기

이미지 확대보기

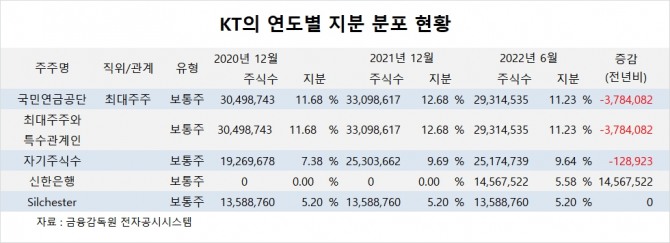

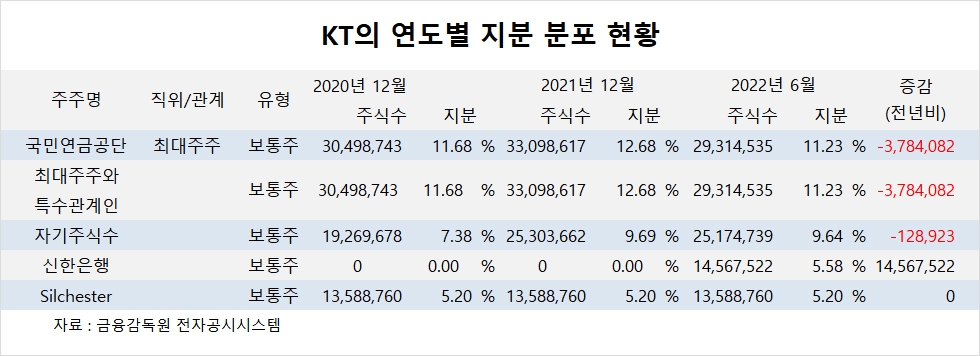

KT의 최대주주는 국민연금공단으로 지분 11.23%를 보유하고 있습니다.

KT는 신한은행이 지난 1월 NTT DoCoMo의 지분을 인수해 2대 주주에 올랐습니다.

KT는 외국인의 비중이 45.0%, 소액주주의 비중이 63%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.