신한금융투자 공영규 연구원은 “SK의 현재 기업 가치는 자회사와 기존 영업 가치만 반영하고 있다”며 “SK의 현재 기업 가치는 합병 이전 SK홀딩스와 SK C&C 합산 시가총액의 70% 수준에 불과하다”고 분석했다.

공 연구원은 “SK의 현재 시가총액 15조원은 자회사 가치 8조원(할인률 15%)과 영업가치 7조원(별도 기준 순이익 10배 적용)만 반영하고 있다”며 “신사업 가치와 지배 구조 프리미엄은 반영하고 있지 않다”고 평가했다.

자회사 가치와 현금 흐름(7000억원)을 감안할 때 현재 기업 가치는 안정적으로 유지될 수 있다. 주가 상승을 위해서는 신사업 모멘텀이 필요하다.

공 연구원은 “SK는 신사업 투자를 확대하고 있다”며 “특히 SK바이오팜의 신약 사업과 SK E&S의 LNG 사업에 주목해야 한다”고 진단했다.

SK E&S는 2017년 신규 LNG 발전소 개소를 앞두고 있다. SMP(전력도매가격) 하락으로 실적 부진이 지속되고 있다.

신약 사업은 뇌전증제 양산이 시작되는 2018년부터 연매출 1조원이라는 본격적인 실적 기여가 이뤄질 전망이다.

공 연구원은 SK의 신사업 가치가 주가에 반영되지 못하는 이유는 유가 하락과 제약•바이오산업 투자 심리 악화 때문이라고 지적했다.

공 연구원은 “SK는 기존 사업의 안정성과 견조한 현금흐름을 갖고 있다”면서 “장기적으로는 실적 개선에 따라 기업 가치가 상승할 것”이라고 전망했다.

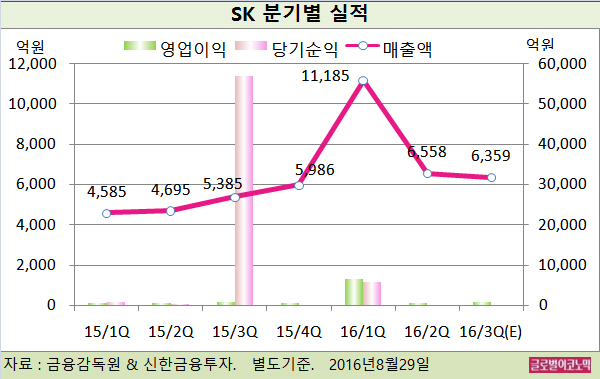

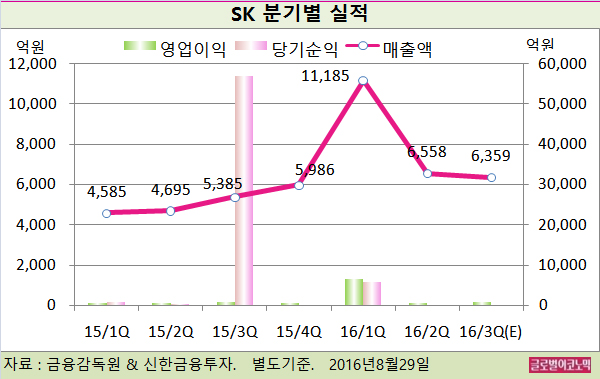

공 연구원은 SK의 별도기준 올해 3분기 매출액이 6359억원(전년동기비 +18.1%), 영업이익 861억원(전년동기비 +17.3%), 당기순이익 101억원(전년동기비 -99.8%)를 기록할 것으로 내다보고 있다.

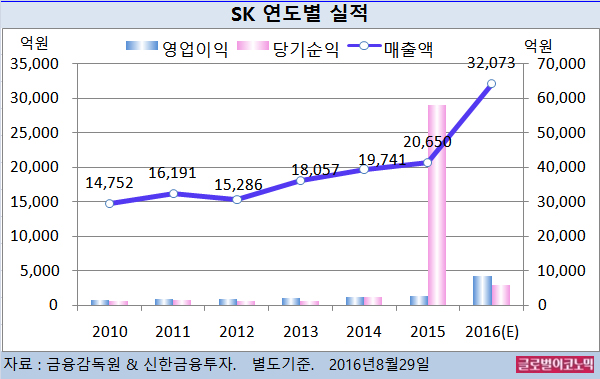

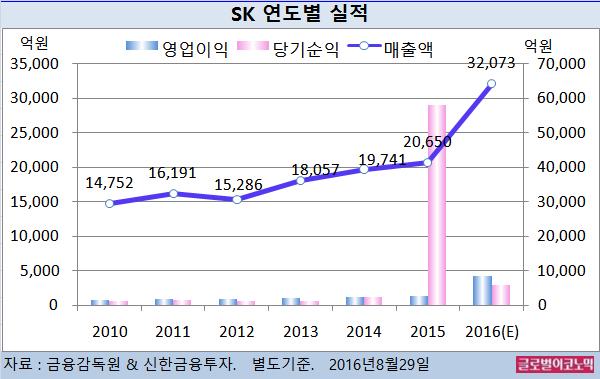

공 연구원은 SK의 별도기준 올해 매출액이 3조2073억원(전년비 +18.1%), 영업이익 861억원(전년비 +17.3%), 당기순이익 5937억원(전년비 -89.8%)에 이를 것으로 전망하고 있다.

김대성 기자 kimds@

![[초점] 인구 노령화 여파, 이젠 ‘75세’부터가 노인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240425095633009479a1f3094311109215171.jpg)