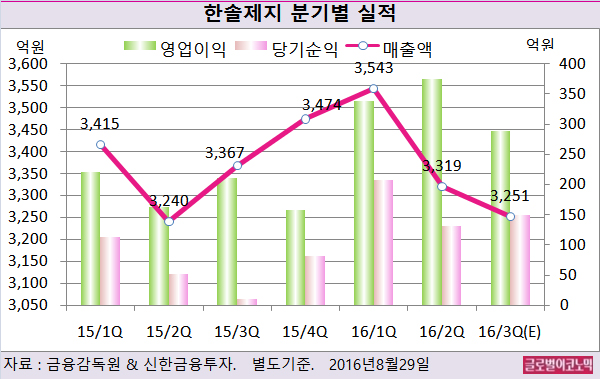

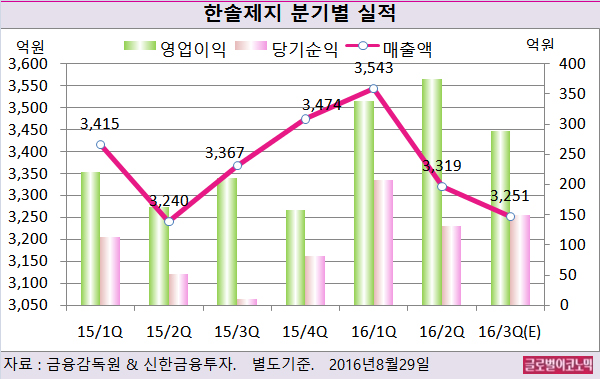

신한금융투자 김현석 연구원은 한솔제지의 3분기 별도기준 매출액 3251억원(전년동기비 -3.4%), 영업이익 289억원(전년동기비 +37.6%), 당기순이익 149억원(전년동기비 +1245.5%)를 기록할 것으로 전망했다.

영업이익률은 전년 대비 2.7%포인트 개선된 8.9%가 기대된다.

펄프 가격이 올 3분기 평균 512 달러/톤으로 전년 대비 100달러 이상 하락하면서 가격 하향 안정화가 지속되고 있기 때문이다.

김 연구원은 한솔제지의 실적이 올해 하반기 부정적인 면과 긍정적인 면이 교차하는 것으로 진단하고 있다.

부정적인 면은 환율이다.

한솔제지 전체 매출액 가운데 수출 비중은 약 55%가 예상된다. 최근 원화 강세가 지속되는 점은 부담 요인이다.

반면 전체 비용에서 25% 이상 차지하는 펄프 가격의 하락은 수익 개선에 도움이 된다.

펄프 가격이 하락하는 이유는 남미 펄프 업체들의 설비 증설이 진행 중이고, 인도네시아의 아시아펄프페이퍼 그룹도 연간 200만톤 규모의 펄프 공장을 가동할 계획이기 때문이다.

또 글로벌 BHKP(활엽수화학펄프) 수요/공급 비율이 2016년 90.1%로 과거 3년 평균(92.6%) 대비 낮은 것도 펄프가격을 낮추는 요인이다.

김 연구원은 한솔제지가 원/달러 환율 하락이라는 부담이 있지만 원재료인 펄프와 유가의 하향 안정화로 하반기에도 이익 성장을 거둘 것으로 진단하고 있다.

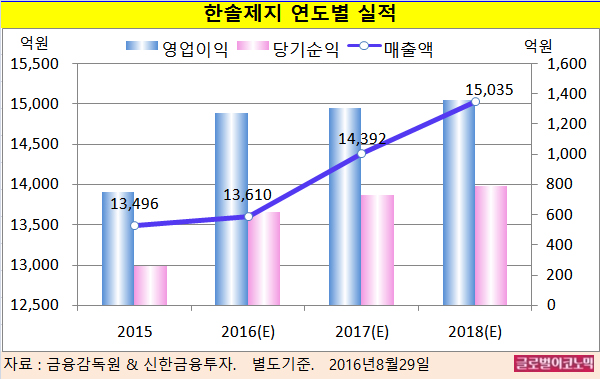

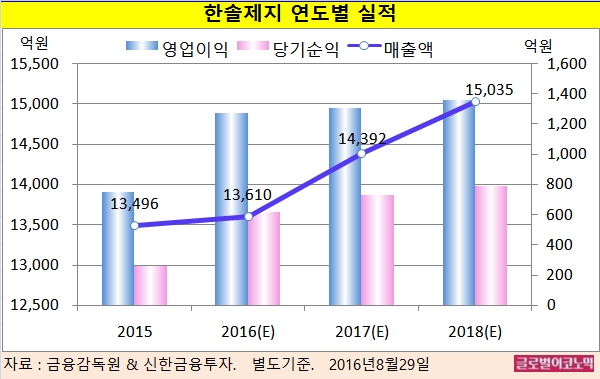

김 연구원은 한솔제지의 올해 별도기준 매출액이 1조3610억원(전년동기비 +0.8&), 영업이익 1274억원(전년동기비 +69.4%), 당기순이익 621억원(전년동기비 +141.6%)에 이를 것으로 전망하고 있다.

김대성 기자 kimds@

![[초점] 머스크, ‘사이버트럭 일시 생산 중단’ 이유 밝혀](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419114320069429a1f3094311109215171.jpg)