대우건설은 최대주주인 KDB밸류제6호 PEF(사모펀드)의 만기일이 2017년 10월로 도래함에 따라 현재 지분 매각에 대한 검토 단계에 있다고 공시한 바 있다. 대우건설은 그러나 아직 매각 여부, 상세 일정 등 구체적인 내용이 결정된 바 없다고 덧붙였다.

대우건설의 지난 21일 주가는 6380원으로 시가총액이 2조6560억원 규모다. 한국산업은행의 지분은 1조3480억원에 달한다.

증권가에서는 대우건설 최대주주의 지분매각 검토로 주가에 하방경직성이 강화될 수 있으나 큰 모멘텀이 되기는 어려울 것으로 전망하고 있다.

하이투자증권 장문준 연구원은 “대우건설의 규모와 건설업황을 감안시 국내외에서 적절한 매수주체를 찾기는 어려울 것”이라고 판단하고 있다.

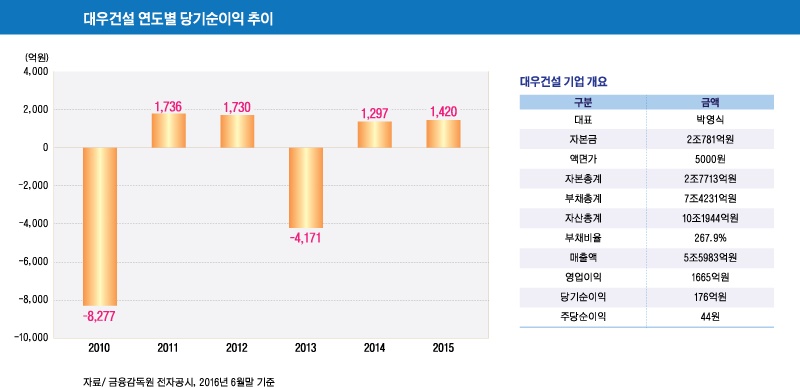

장 연구원은 대우건설의 올해 3분기 연결기준 매출액이 2조6740억원(전년동기비 +4.2%, 전분기비 -11.7%), 영업이익이 1,003억원(전년동기비 -16.4%, 전분기비-5.4%)을 기록하며 컨센서스를 하회할 것으로 전망하고 있다.

주택을 비롯한 국내부문의 수익성은 양호하겠지만 동남아 건축프로젝트 준공 등의 영향으로 해외부문 원가율이 100%를 넘어설 것으로 보인다.

교보증권 백광제 연구원은 “연말까지 총 8개의 동남아 지역 공사가 준공 예정으로 일부 추가 손실이 가능하다”며 “하지만 기분양 물량 신규 착공 증가 및 신규 착공물량 진행률 증가에 따른 주택 부문 매출이 기여하고 있다”고 분석했다.

KDB산업은행은 내년 초 대우건설 공고를 내고 매각 작업을 본격화할 예정이다. 매각작업을 위한 절차 상 6~8개월 정도의 기간이 필요하고 매각 공고 이후 실사 등 공식 매각 절차를 밟을 것으로 보인다.

업계에서는 국내 건설업계 업황 상 대우건설 매각이 국내보다는 해외 매각 가능성을 높게 점치고 있다.

대우건설이 덩치가 큰 회사인 만큼 적절한 매수자를 찾기가 쉽지 않을 것으로 보인다. 건설경기가 침체된 상황에서 국내에서 대우건설의 주인 찾기에는 난항이 예상되기 때문이다.

대우건설은 지난 2006년 M&A(인수합병)에서 금호아시아나그룹에 안기면서 ‘승자의 저주’라는 쓰라림을 주기도 했다.

금호아시아나그룹의 박삼구 회장은 대우건설 인수전에 뛰어들면서 무모할 정도의 과감한 투자를 결행한 바 있다.

당시 대우건설 주식이 1주당 1만4000원 수준이었으나 박 회장은 90% 이상의 프리미엄을 붙인 2만6200원에 매입키로 한 것.

금호아시아나그룹은 대우건설 인수자금이 6조원 규모로 불어나면서 자체적으로 2조9000억원을 마련했고 나머지 3조5000억원은 재무적투자자(F1)에 의존하게 됐다.

금호아시아나그룹은 재무적투자자에게 자금을 조달받는 조건으로 풋백옵션을 내걸게 되는데 2009년 12월 15일을 만기로 대우건설 주식을 주당 3만4000원에 되사주기로 했다.

2008년 미국 서브프라임모기지 사태로 인해 세계경제가 곤두박질 치며 대우건설 주가는 2009년 3월 1만원 수준으로 급락했다.

금호아시아나그룹은 금호생명 매각 등을 통해 돌파구를 찾으려 했으나 결국 그룹이 워크아웃에 들어가는 운명을 맞게 됐고 그룹이 3개로 쪼개지는 현실을 감내해야 했다.

최근 진행되고 있는 금호타이어 M&A도 결국 대우건설 인수합병 과정에서의 ‘승자의 저주’에 따른 후유증이라 할 수 있다.

대우건설 주가는 지난 2006년 M&A가 이뤄질 당시의 1만4000원에 비해 절반에도 못미치는 6380원에 불과하나 국내 업체들이 대우건설 인수에 주저하는 요인으로도 거론된다.

업계에서는 대우건설 M&A의 ‘승자의 저주’가 이번 인수합병에서도 나타나지 않을까 예의주시하고 있다.

김대성 경제연구소 부소장 kimds@