최근 해외여행 수요 급증세와 맞물려 저비용항공사 중심의 여객수송 호조세가 나타나고 있다.

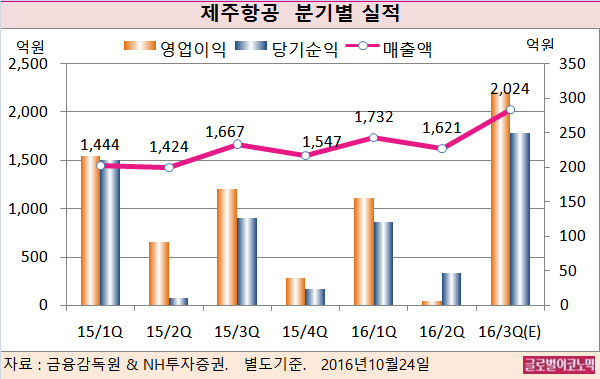

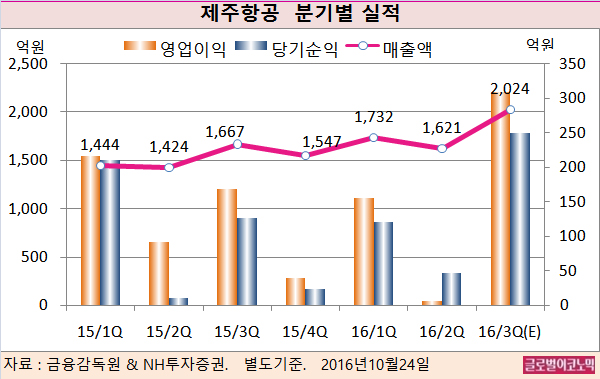

NH투자증권 송재학 연구원은 올해 3분기 별도기준 매출액 2024억원(전년동기비 +21.4%), 영업이익 309억원(전년동기비 +84.2%), 당기순이익 250억원(전년동기비 +99.2%)을 기록할 것으로 내다보고 있다.

제주항공은 2분기에 수송단가 하락과 정비비의 과도한 계상으로 예상외의 수익 급감세를 기록했다. 그러나 3분기에는 기재 반납이 없어 정비비 부담이 크지 않을 전망이다.

제주항공은 2016년 6월말 기준 순현금은 2784억원을 보유하고 있으며, 부채비율은 117.3%로 항공운송업계에서 가장 낮은 수준이다. 제주항공은 2020년 운항 항공기를 40대까지 늘릴 계획이다.

제주항공의 항공기는 매년 4대씩 순증하는 것으로 추정된다. 항공업계 중 가장 높은 운항능력 증가율이라고 할 수 있으며 두자릿수 매출액증가율은 당분간 지속될 것으로 예상된다.

중장기 측면에서도 지속적인 항공기 도입에 따른 운항 효율성 개선으로 분기별 수익개선 흐름은 이어질 전망이다.

송 연구원은 “항공기 확충으로 인한 공급량 증가로 지급임차료 및 정비비가 증가하지만 매출액 증가율에 비해서는 낮은 수준”이라며 “특히 제트유가 안정화로 유류비 부담이 낮아지면서 양호한 수익성을 유지할 것”이라고 전망했다.

송 연구원은 “운항 효율성 확대로 저비용항공 시장 선점과 고수익 구조를 달성했다”면서 “영업실적 호조와 기업공개 성공으로 양호한 현금흐름과 재무 안정성을 확보했다”고 평가했다.

성수기인 3분기에 실적 급증세가 추정되며 4분기까지 이어지면서 안정적 실적 확보가 예상된다.

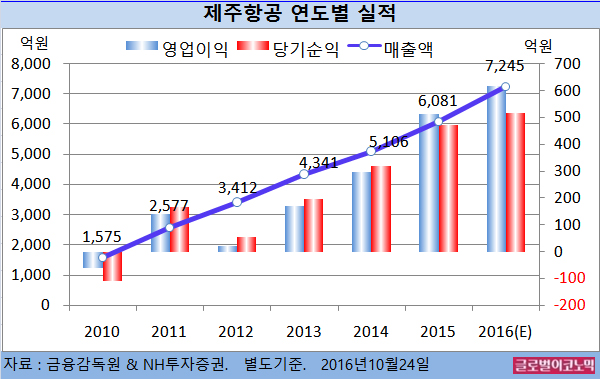

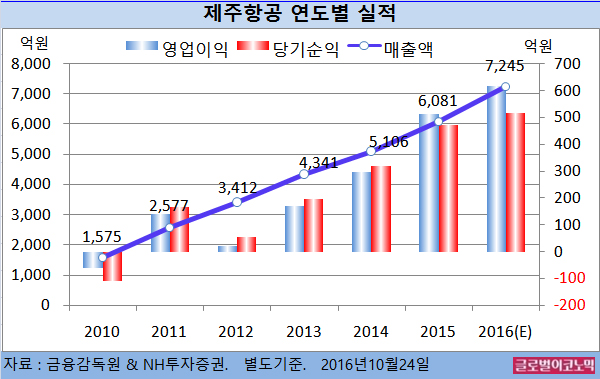

송 연구원은 제주항공의 2016년 별도기준 매출액은 7245억원(전년비 +19.1%), 영업이익은 618억원전년비 +20.2%), 당기순이익은 516억원(전년비 +9.5%)을 기록할 것으로 내다보고 있다. 올해 영업이익률은 8.5%로 항공사 중에서 가장 높은 수익성을 확보할 전망이다.

송 연구원은 2017년 매출액은 8523억원(전년비 +17.6%), 영업이익은 821억원(전년비 +32.8%), 당기순이익 669억원(전년비 +29.5%), 영업이익률은 9.6%로 추정하고 있다.

제주항공의 주가는 21일 3만1950원으로 지난해 9월23일의 고점 5만5899원에 비해 42.8% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)