유안타증권 최남곤 연구원은 “CJ헬로비전의 M&A 불허가 과정에 대한 논란은 결국 유료 방송 업종 구조조정 당위성이 그만큼 높다는 것”이라며 “통합방송법 통과, 케이블 TV 권역 폐지가 성사된다면 2017년 유료 방송 구조조정은 재추진될 것”이라고 전망했다.

양질의 케이블TV 고객을 보유하고 있고 알뜰폰 1위라는 지위 또한 무시할 수 없다. 특히 KT로 연간 1000억원 이상의 네트워크 비용을 지불하고 있어 CJ헬로비전을 인수하는 통신사업자는 확실한 시너지 효과를 기대할 수 있다는 장점이 존재한다는 것.

최 연구원의 CJ헬로비전이 통신 사업자로 인수될 경우 유료 방송 마진 개선, ARPU(가입자당 평균수익) 상승, 초고속 인터넷 가입자 증가, 네트워크 비용 절감 등의 시너지 효과를 기대할 수 있을 것으로 전망하고 있다.

최 연구원은 유료방송 시장에서 바이어(Buyer)와 셀러(Seller)간의 밸런스를 맞출 수 있는 유일한 방안은 MSO(복수종합유선방송사업)간 M&A로 판단하고 있다.

최 연구원은 “관건은 MSO의 자금력이지만 M&A 시 현금이 아닌 주식 교환 방식으로 실행한다면 충분히 가능하다”면서 “게다가 M&A를 통해 Seller의 숫자가 줄어들게 되면 자연스럽게 기업 가치는 향상될 수 있다”고 진단했다.

최 연구원은 CJ헬로비전 주주에게 가장 유리한 시나리오는 주식 교환 방식을 통한 딜라이브(씨앤앰) 인수이며 양사 합병 시 가입자 기반은 647만명으로 확대(점유율 24.7%)될 것으로 예상하고 있다.

CJ헬로비전의 주가는 2일 종가 9030원으로 올해 7월 14일의 고점 1만4250원에 비해 36.6% 하락한 수준에서 거래되고 있다.

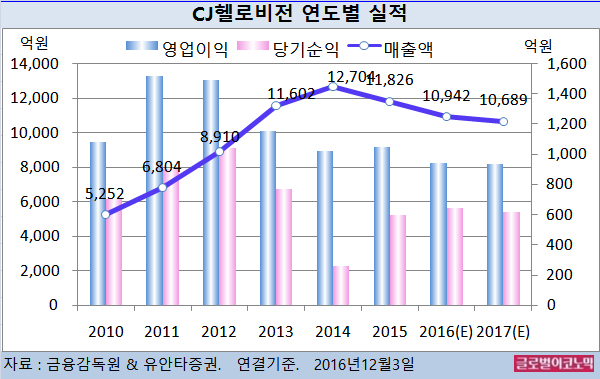

이미지 확대보기

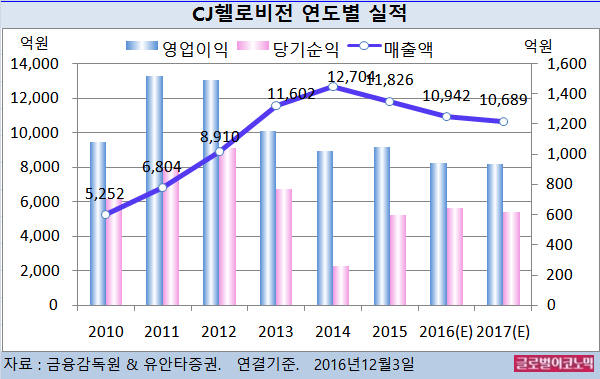

이미지 확대보기

김대성 경제연구소 부소장 kimds@

![[초점] '무광고 원칙' 테슬라, 머스크 개인회사 X에 광고 집행 논...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240418101518015049a1f3094311109215171.jpg)