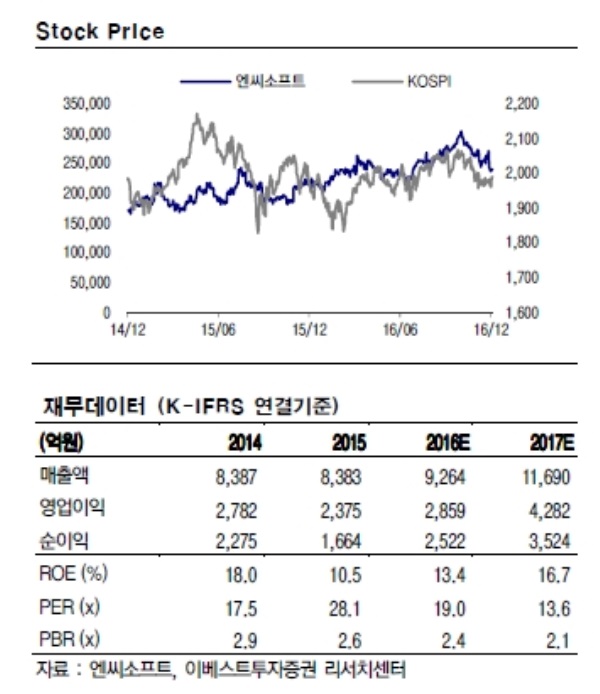

이미지 확대보기

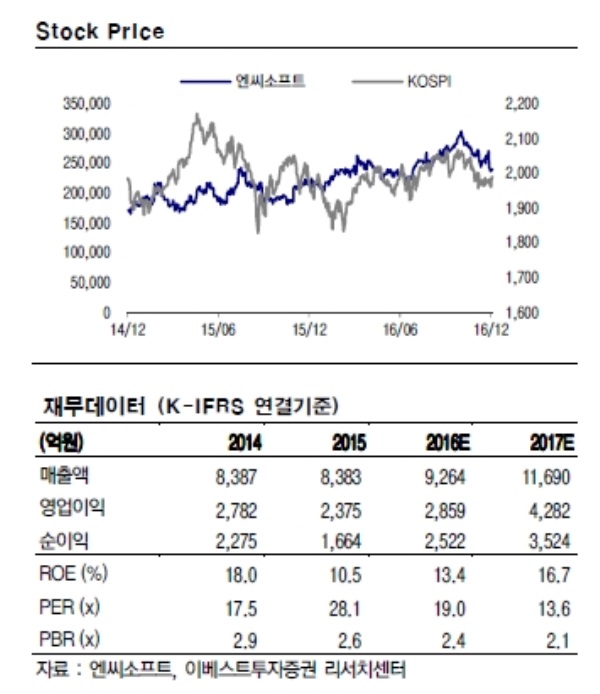

이미지 확대보기

지난 8일 엔씨소프트는 신작게임 리니지 RK의 한국, 대만, 동남아이사 등 12개국 구글, 애플 동시 론칭을 단행했다.

이같은 급락은 과민반응이라는 분석이다. 특히, 일주일 전 ‘리니지이터널 CBT’ 직후 급락으로 이미 심리적으로 크게 위축되어 있는 가운데 ‘리니지 RK론칭’ 직후 반응에 대해 "자라 보고 놀란 가슴 솥뚜껑보고 놀라는" 심정이 작용했으리라는 판단이다.

하지만 론칭 첫날 몇 가지 반응만으로 리니지 RK의 궁극적 흥행여부나 흥행수준을 예단하는 것은 과도하다는 지적이다. 리니지 RK가 과연 동사가치에 9.7%나 영향을 미칠 만한 게임인가도 따져봐야 봐야 한다는 진단이다.

성종화 이베스트투자증권 연구원은 “리니지 RK는 애초 대작급 기대작은 아니며 당사 추정치로는 리니지 RK매출을 "0"으로 잡아도 17년 EPS 전망치에 미치는 영향은 5-6% 정도에 불과하다”라며 “게다가 ‘리니지 RK’ 흥행여부나 흥행수준이 향후 출시 예정인 동사의 다양한 모바일게임 신작 라인업의 흥행가능성이나 흥행수준을 진단할 수 있는 바로미터도 아니다”고 말했다.

성종화 이베스트투자증권 연구원은 또 “ 2017년에도 다양한 신작 론칭일정이 대기하고 있다"라며 "주가는 각각의 신작 론칭일정별 흥행성과에 따라 부침은 있을 수 있으나 중장기적으론 우상향할 것으로 전망된다”고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 테슬라의 잇단 위기, 머스크가 자초했다](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240424085153018169a1f3094311109215171.jpg)