◇주가급락 3분기 시장컨센서스 대비 부진한 실적 빌미

이미지 확대보기

이미지 확대보기

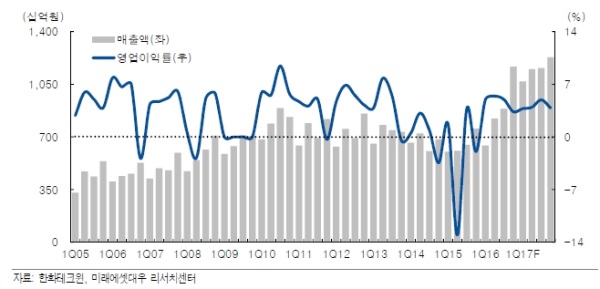

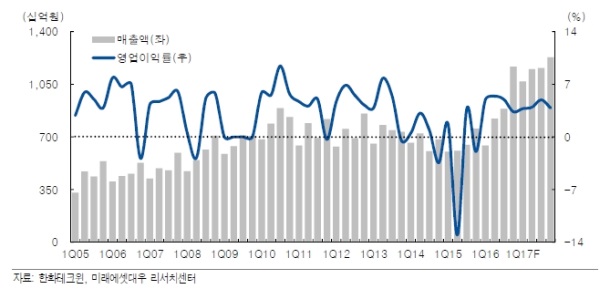

시장컨센서스가 매출액 9000억원, 영업이익 500억원인 것을 감안하면 실제 영업이익은 약 10%대 못미쳤다.

하지만 주가하락은 실적 대비 과도하다는 게 시장의 컨센서스다.

이봉진 한화투자증권 연구원은 "매출의 8%를 차지하는 산업용 장비(칩마운터 등)와 에너지 장비(압축기 등)의 적자로 영업이익은 컨센서스 대비 16% 하회했다”라며 “하지만 방산 부문의 영업이익률은 전 분기보다 개선(+2%p)됐으며, 2Q부터 연결포함된 한화디펜스 제외시 매출 YoY 5%, 영업이익은 30% 성장했다"고 말했다.

실적으로 설명하기 힘든 주가 급락이라는 것이다.

이보다 최근 최순실 게이트확산에 따른 정치적 불확실성이 더 크게 투자심리에 영향을 미친 것으로 보고 있다.

◇핵심사업 순항중 2017년 첫 4조원대 매출액 기대

이미지 확대보기

이미지 확대보기

실제 M&A의 경우 한화디펜스(구, 두산DST)의 인수 뒤 6월부터 재무제표상 연결대상이 되었고, 한화시스템(구, 한화탈레스)의 추가 지분 인수도 마무리되며 지난 10월부터 연결대상됐다.

이에 따라 미래에셋대우는 한화테크윈의 2016년 실적은 매출액 3조 5,183억원(+34.6%), 영업이익 1,595억원(흑자전환.Opm(영업이익률) 4.6%)으로, 2017년 매출액 4조 6,047억원(+30.9%), 영업이익 1,898억원(+19.0%)으로 추정하고 있다.

단 수주불확실성으로 과거보다 눈높이는 낮춰야 한다는 지적이다.

이지훈 SK증권 연구원은 종합 방산기업으로의 구조가 강화되며 외형성장과 수익성개선 추세는 지속될 전망이다”이라며 “신규수주 정체, 정책 불확실성 등 단기적인 주가 모멘텀은 다소 약해졌다는 판단이다”고 말했다.

이지윤 대신증권 연구원은 “정치적 리스크에 따른 불확실성 요인도 작용하였지만 M&A와 해외수주에 대한 기대감이 이미 주가에 반영된 상황에서 기대치에 못 미치는 실적이 차익실현을 자극했다”라며 “하지만 정치적 리스크에 대한 우려감 반영은 피크를 지났고 실적에 대한 시장의 기대치도 합리적인 수준으로 낮아지고 있다”고 말했다.

이연구원은 또 "회사 핵심 사업은 순항 중이며 현재 주가는 접근해볼 만하다"라며 "주가는 실적, 수주를 확인하면서 시간을 두고 점진적으로 회복할 것"이라고 내다봤다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.