HMC투자증권 강양구 연구원은 종근당이 안정적인 실적 개선과 주력파이프라인의 기술수출 가능성을 갖고 있다고 판단하고 있다.

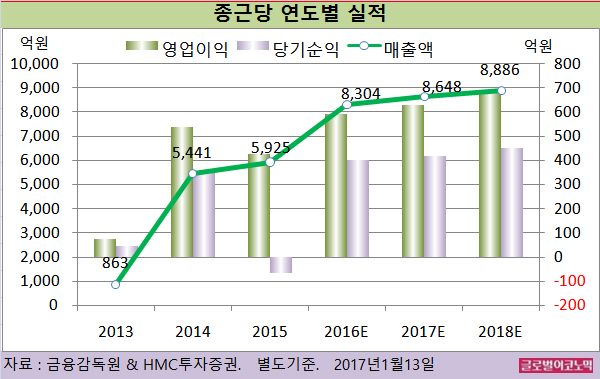

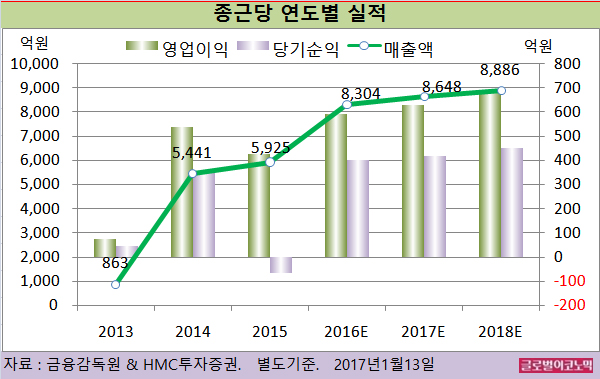

2016년에는 별도기준 매출액 8304억원(전년비 +40.2%), 영업이익 592억원(전년비 +38.6%), 당기순이익 401억원(흑자전환)에 이를 전망이다.

파이프라인과 관련해 CKD-519의 벤치마크(Benchmark)가 될 수 있는 머크의 Anacetrapib(CETP저해제) 임상 3상 마무리 단계로 해당 파이프라인 성공 여부에 따라 종근당의 파이프라인 가치가 재해석될 가능성이 높다.

종근당의 해당 파이프라인은 올해 1분기 호주에서 임상 2a상을 진행할 예정이다.

지난해에는 제네릭 개발을 위한 생물학적 동등성 시험 승인 건수가 최다를 기록했다. 전체 195건 중 14건을 차지했다.

강 연구원은 종근당이 중장기적으로 실적 개선과 연관성이 높은 제네릭 의약품 개발 모멘텀을 갖고 있다고 평가하고 있다.

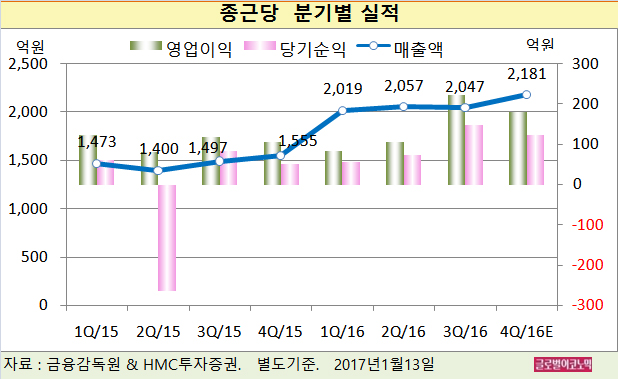

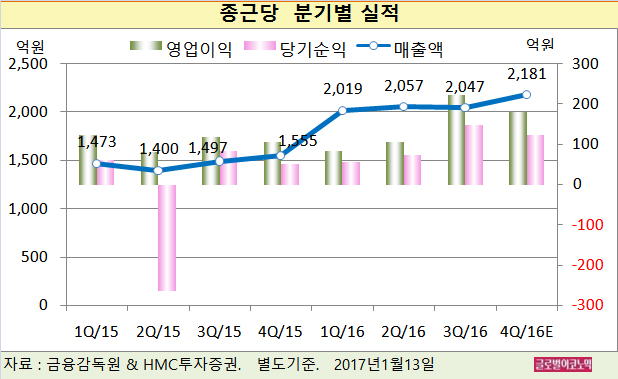

종근당의 2016년 4분기 별도기준 매출액은 2181억원(전년동기비 +40.3%), 영업이익 181억원(전년동기비 +71.5%), 당기순이익 124억원(전년동기비 +138.5%)에 이를 것으로 추정된다.

강 연구원은 종근당의 지난해 4분기 OPM(영업이익률)이 8.3%에 달하고 영업이익은 시장 추정치를 5.2% 상회한다고 평가했다.

2016년 1~11월 누적 원외처방조제액은 4263억원을 기록하며 작년 동기 3757억원 대비 13.5% 성장했다.

처방조제액 기준 10월과 11월에는 각각 전년동기에 비해 20.5%, 10.0% 성장하며 외형성장 견인할 것으로 보인다.

지난해 1월부터 11월까지 주력제품 원외처방액은 리피로우(고지혈증치료제) 420억원(전년동기비 9.1%), 글리아티린(치매치료제) 267억원(전년동기비 1012%), 텔미누보(고혈압치료제) 257억원(전년동기비 17.9%) 등으로 양호한 성장을 유지하고 있다.

국내 조기 독감 유행으로 로슈로부터 도입한 타미플루 수요도 급증하고 있다.

2016년 마지막 주 기준 독감 의심 외래환자 1000명 당 86.2명 집계됐고 기존의 최고치에 비해 35% 상회하는 숫자다.

강 연구원은 “타미플루 수요 증가로 지난해 4분기 호실적이 전망된다”면서 “또한 하반기 R&D 투자 비중이 상반기 대비 감소에 따라 실적 개선 가능할 것”이라고 판단했다.

강 연구원은 “종근당이 보유한 핵심 파이프라인과 안정적인 실적 성장을 고려하면 제약사 평균에 비해 프리미엄에 거래 될 것”이라고 진단했다.

종근당의 주가는 12일 종가 9만8400원으로 2015년 11월 2일의 저점 6만1800원에 비해 59.2% 상승한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)