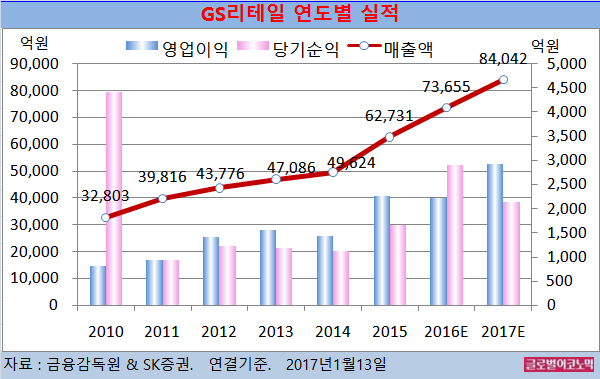

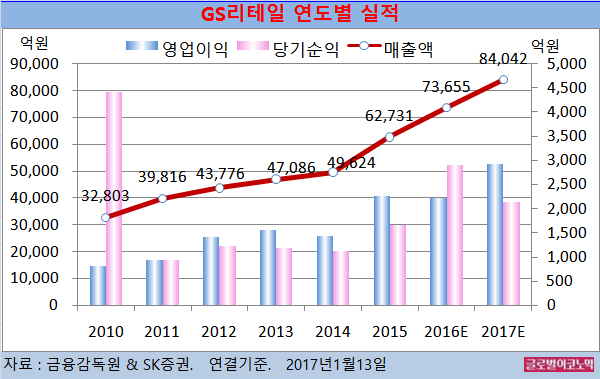

SK증권 손윤경 연구원은 GS리테일의 올해 연결기준 매출액이 8조4042억원(전년비 +14.1%), 영업이익 2931억원(전년비 +32.2%), 당기순이익 2140억원(전년비 -26.1%)을 기록할 것으로 내다보고 있다.

GS리테일의 지난해 순이익이 높을 것으로 예상되는 것은 자산매각 등으로 비영업손익이 1608억원 발생될 것으로 추정되기 때문이다.

손 연구원은 “GS리테일의 2017년 영업이익이 30% 이상 성장하고 2018년에도 30% 수준의 영업이익 성장이 가능하다”며 “편의점의 고성장이 향후 3 년간은 충분할 것”이라고 진단했다.

편의점의 성장을 이끌고 있는 요인으로는 ▲1인 가구의 증가 ▲대형 유통업에 대한 정부의 규제에 변화가 나타날 가능성의 부재 ▲확대된 점포를 기반으로 편의점이 담배가게에서 패스트푸드점으로 이미지 전환 성공 등을 꼽았다.

손 연구원은 2017년이 편의점 업체들에게 여성고객 기반을 마련하는 원년이 될 것으로 보고 있다.

2016년 본격적으로 확대하기 시작한 원두커피가 여성 고객을 확대하고 있는 것으로 파악되기 때문이다.

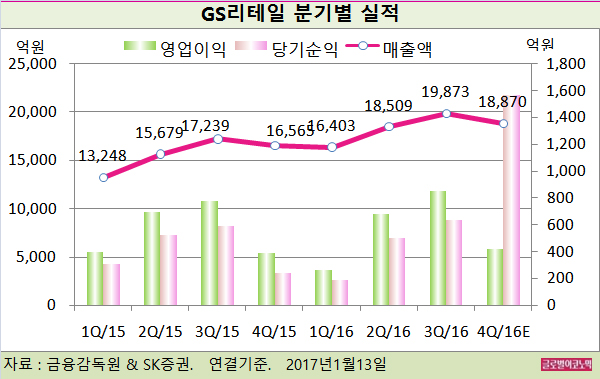

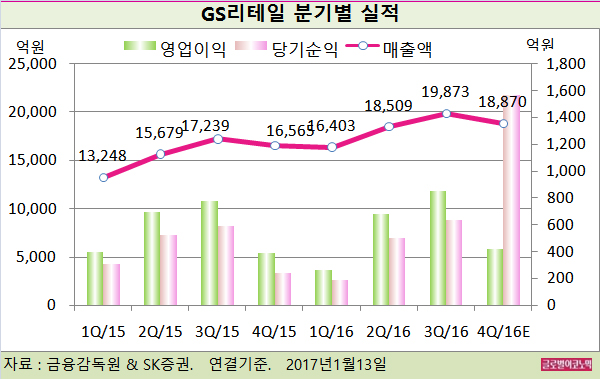

GS리테일의 2016년 4분기 연결기준 매출액은 1조8870억원(전년동기비 +13.9%), 영업이익 420억원(전년동기비 +8.2%), 당기순이익 1569억원(전년동기비 556.5%)에 이를 전망이다.

편의점은 전통적으로 남성들의 간식구매 채널 역할을 했다.

2015년 편의점 고객 중 직장인 남성 비중은 41.2%로 직장인 여성과 주부를 합한 비중 21.3%의 2배 수준이다.

그런데 원두커피를 구매하는 고객의 비중은 여성이 남성보다 소폭 높다. 신규 고객인 여성 고객이 편의점으로 유입되고 있음을 의미한다.

손 연구원은 “이는 편의점 기존점 성장률 개선의 요인이며 향후 기존점 성장률 개선 가능성도 높이는 요인”이라며 “편의점에서 판매 비중이 미미했던 여성을 타켓으로 한 디저트류의 매출 기여가 본격화되며 기존점 성장률이 개선될 가능성을 높였다”고 분석했다.

GS리테일의 주가는 12일 종가 4만9350원으로 2016년 2월 2일의 고점 6만6800원에 비해 26.1% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@