현대차 신차 출시로 내수판매가 소폭 감소하더라도 멕시코 공장 가동률 증가(연산 25만대 추정)로 견조한 출고실적을 유지할 수 있고 러시아와 중동 지역에서의 수출 수익성 회복을 기대할 수 있기 때문이다.

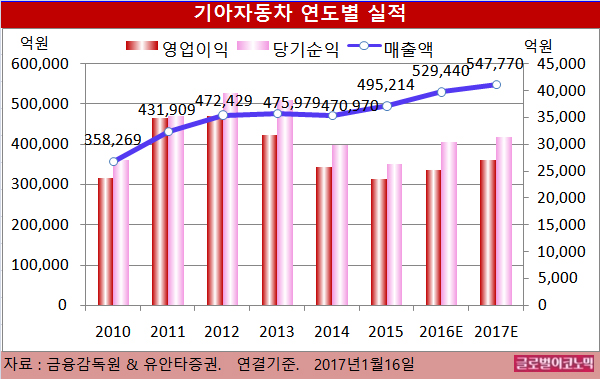

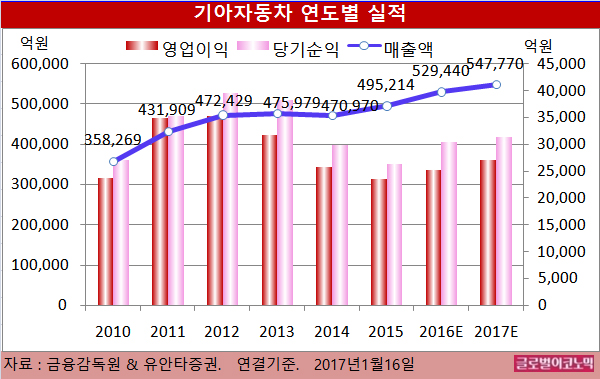

이 연구원은 기아자동차의 올해 연결기준 매출액이 54조7770억원(전년비 +3.5%), 영업이익 2조7000억원(전년비 +7.3%), 당기순이익 3조1340억원(전년비 +3.3%)을 기록할 것으로 내다보고 있다.

2016년에는 연결기준 매출액 52조9440억원(전년비 +6.9%), 영업이익 2조5160억원(전년비 +6.9%), 당기순이익 3조340억원(전년비 +15.3%)으로 전망된다.

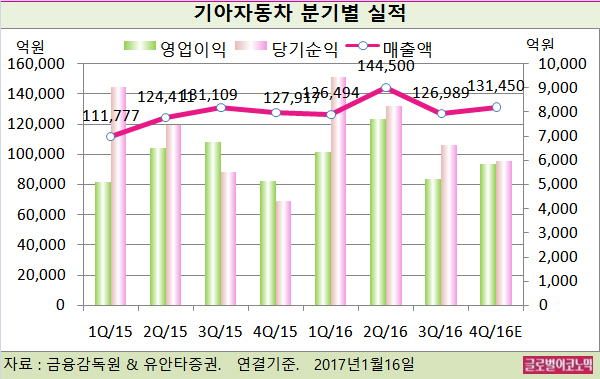

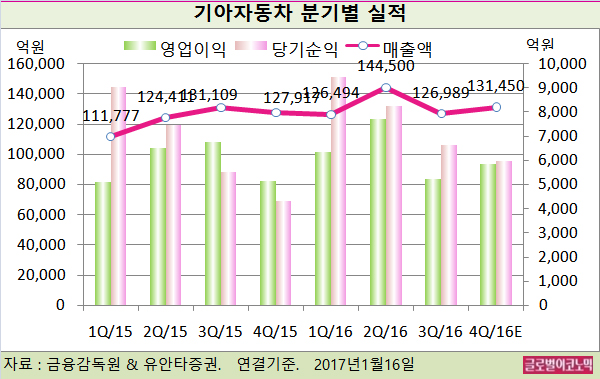

기아자동차는 2016년 4분기 연결기준 매출액 13조1450억원(전년동기비 +2.8%), 영업이익 5870억원(전년동기비 +14.1%), 당기순이익 5990억원(전년동기비 +39.0%)을 기록할 것으로 보인다.

영업이익률은 전년동기 대비 +0.4%포인트 상승한 4.5% 수준으로 예상된다.

기아차는 지난해 4분기 전년동기 대비 -0.2% 감소한 64만9000대의 출고판매(중국 제외)를 기록했다.

한국, 미국, 슬로바키아 공장이 부진했으나 멕시코 공장 분기 생산량이 5만대 수준으로 증가하며 글로벌 출고판매를 전년과 비슷한 수준으로 유지했다.

2016년 4분기 환율 여건은 그리 긍정적이지 못하다. 분기평균 루블화 상승은 전년동기 대비 +17.3%로 긍정적이나 수익성에 가장 큰 영향을 주는 달러와 유로 환율은 각각 -2.1%, -1.5% 로 떨어졌다.

이 연구원은 “실적 여건 중 가장 아쉬운 부분은 인센티브 상승”이라며 “지난해 4분기 기아차의 대당 인센티브가 전년동기 대비 13.2% 상승한 3302 달러 수준”이라며 “가장 높은 수준의 대당 인센티브를 기록했고 수익성에 큰 부담이 될 수 있다”고 판단했다.

기아차의 주가는 13일 종가 4만550원으로 2015년 11월 4일의 고점 5만9400원에 비해 31.7% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)