국내 면세 사업과는 다르게 호텔&레저 및 창이공항의 실적은 올해 들어 개선될 전망이다.

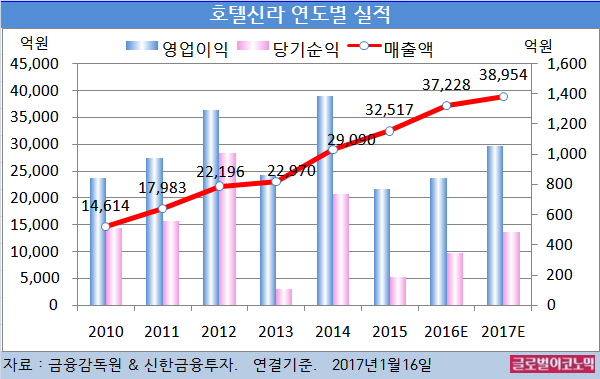

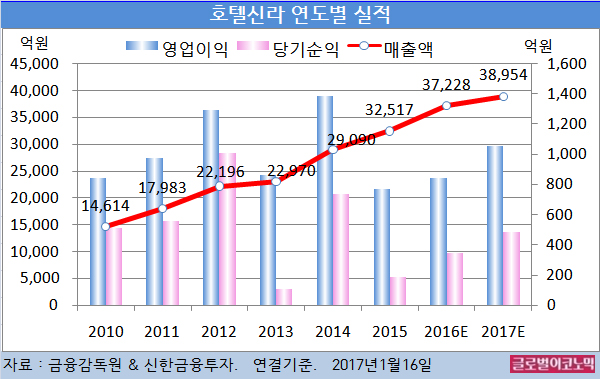

2016년도에는 연결기준 매출액 3조7228억원(전년비 +14.5%), 영업이익 844억원(전년비 +9.3%), 당기순이익 344억원(전년비 +85.9%)으로 예상된다.

중국의 사드 관련 한국에 대한 규제는 한국 여행 중국인 저가 패키지 단속, 전세기 추가 불허, 화장품을 비롯한 한국 상품 구매 제한조치 등이 대표적이다.

지난해 10월부터 시작됐고 적어도 2017년 상반기까지는 지속될 가능성이 높다.

최근 서울지역 면세점 특허권이 4개 추가됐다. 2017년 중순이 넘어가면 서울에는 13개의 면세점이 경쟁을 하게 된다.

면세점은 2014년 말 6개 대비 2배 이상 늘어나게 된다. 중국인 입국자는 2014년 대비 2017년까지 약 40% 증가할 전망이다.

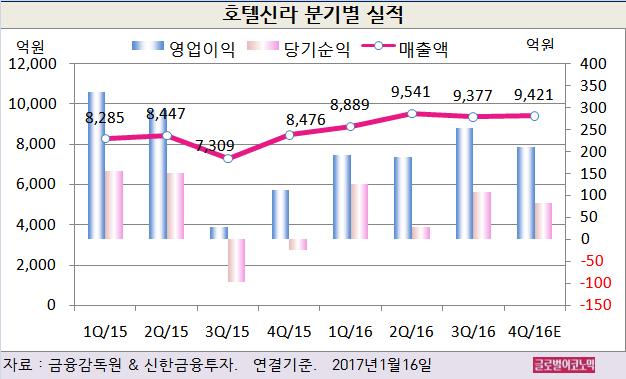

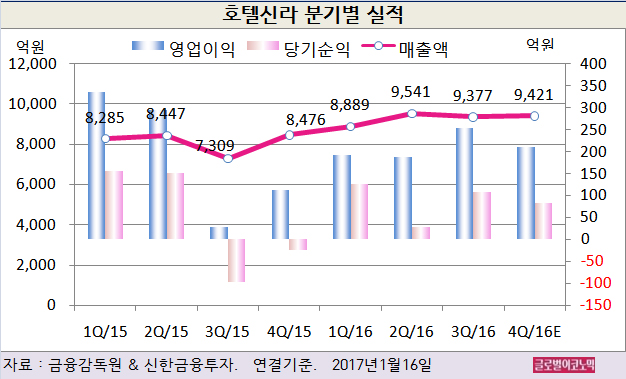

호텔신라의 2016년 4분기 연결 매출액은 9421억원(전년동기비 +11.1%), 영업이익 211억원(전년동기비 +87.0%), 당기순이익 82억원(흑자전환)으로 예상된다.

호텔신라의 지난해 4분기 영업이익 시장 컨센서스는 208억원이다. 4분기는 3분기에 비해 원/달러 환율이 올라가서 영업이익도 예상보다 높아졌다. 환율 10원 변동에 영업이익은 약 20억원 변화한다.

사업부별 영업이익은 국내 면세점 268억원(시내 316억원,공항점 -48억원)으로 추정된다. 창이공항 면세점 -79억원, 호텔&레저 22억원(호텔 -5억원, 레저 27억원)으로 예상되며 HDC신라 지분법이익(50%)은 약 -10억원이다.

성 연구원은 “중국 규제가 심해지고 면세점 공급과잉이 현실화 되었기 때문에 수익 추정치를 기존 대비 13% 하향했다”면서 “그러나 호텔&레저 및 창이공항의 실적은 개선될 것”이라고 진단했다.

호텔신라의 주가는 13일 종가 4만6500원으로 2015년 11월 4일의 고점 11만6500원에 비해 60.1% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)