삼성SDI는 이와 별도로 전기차배터리 모범규준 인증도 사실상 물 건너간 상황에서 중대형전지사업이 개선될 가능성이 점차 낮아지는 상황이다.

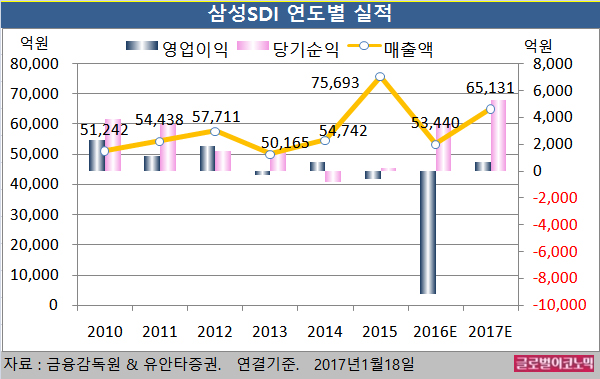

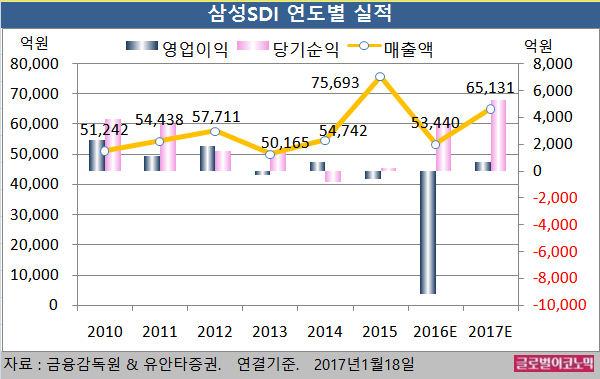

2016년에는 연결기준 매출액이 5조3440억원(전년비 -29.4%), 영업이익 -9140억원(적자지속), 당기순이익 3599억원(전년비 +1300.4%)을 기록할 것으로 내다보고 있다.

이 연구원은 한·중 간 정치적갈등과 중국의 자국 배터리산업 보호를 위한 비관세 무역장벽 정책이 동시에 일어나며 드리운 중국 사업규제가 장기화될 것으로 판단하고 있다.

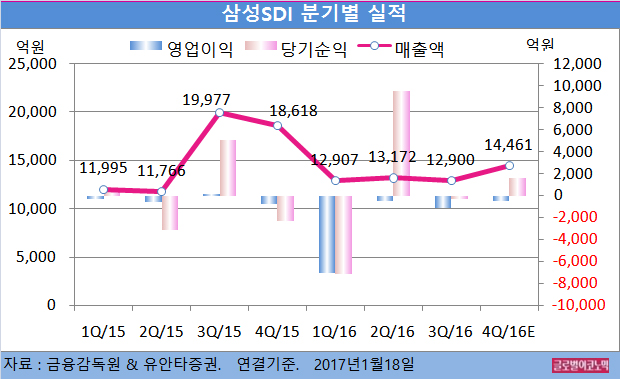

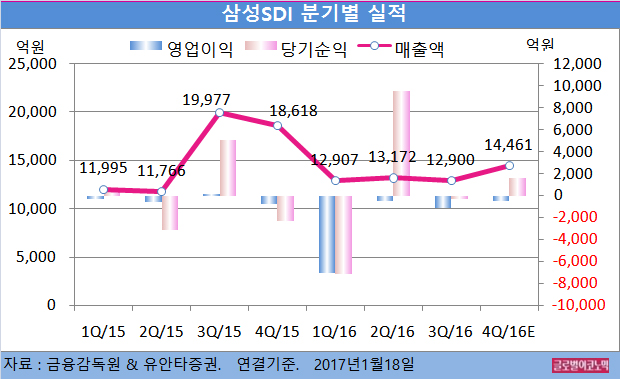

삼성에스디아이의 2016년 4분기 예상실적은 매출액 1조4461억원(전년동기비 -22.3%), 영업이익 -457억원(적자지속), 당기순이익 1560억원(흑자전환)으로 예상된다.

삼성SDI의 지난해 4분기 영업이익은 갤럭시노트7 단종과 관련된 충당금, 중국 전기차향 원형배터리 판매 중단으로 적자를 이어갈 것으로 보인다.

중대형전지도 중국 보조금규제 장기화로 매출액감소와 수익성 악화가 전망된다. 전자재료는 삼성디스플레이 LCD L7-1 Fab향 편광필름 출하감소와 갤럭시노트7향 AMOLED유기물 출하감소가 전체 실적에 부정적 영향을 미칠 것으로 판단된다.

이 연구원은 삼성SDI 적정 기업가치를 9조7000억원 상당으로 분석하고 있다. 가치평가는 각 사업부 EV(기업가치) 총합에 순차입금을 뺀 주주가치로 이뤄진다.

사업부문 EV 4조1000억원(소형전지 9000억원+중대형전지 0원+전자재료 3조2000억원)과 관계사보유지분가치 5조4000억원(삼성디스플레이 4조6000억원+기타 7000억원), 그리고 순현금 2000억원을 반영했다.

시장에서는 삼성SDI의 삼성디스플레이 지분가치가 삼성디스플레이 자본총계 35조원에서 삼성SDI 몫 15.2%인 5조3000억원을 30% 할인해 3조7000억원으로 분석하기도 한다.

그러나 이 연구원은 삼성디스플레이 가치를 2016년 말 예상자본총계 36조원에 PBR(주가순자산비율) 1.2배를 적용한 40조원으로 평가했고 글로벌 중소형 AMOLED시장의 이익을 독차지하며 업계 최고 수준의 수익성을 기록하고 있어 20% 할증이 적절하다고 판단했다.

삼성SDI의 주가는 17일 종가 11만4000원으로 2016년 1월 26일의 저점 8만7300원에 비해 30.6% 상승한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)