유안타증권 정준섭 연구원은 올해 부채듀레이션 산출기준 변경으로 RBC(지급여력비율) 금리 리스크 확대가 우려되는 상황에서 현대해상의 선제적 듀레이션 관리는 타사와 차별화된 강점이라고 진단했다.

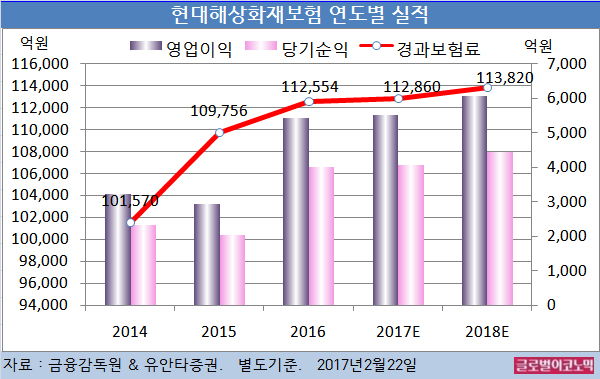

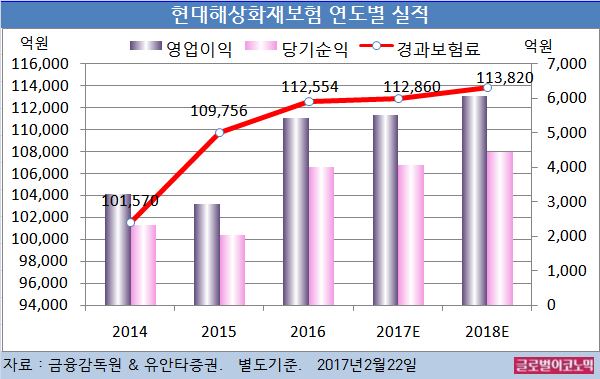

정 연구원은 현대해상의 올해 별도기준 경과보험료가 11조2860억원(전년비 +0.3%), 영업이익 5510억원(전년비 +1.7%), 당기순이익 4061억원(전년비 +1.6%)을 기록할 것으로 내다보고 있다.

현대해상의 2016년 별도기준 경과보험료는 11조2554억원(전년비 +2.5%), 영업이익 5418억원(전년비 +84.0%), 당기순이익 3997억원(전년비 +96.6%)으로 잠정 집계됐다.

현대해상 측은 2017년 가이던스 순이익으로 4050억원을 제시했다. 지난해 일회성 요인인 중국 재보험 승소건을 제외 시 전년비 14% 증가한 수치다.

이를 위해 자동차보험에서 보험료 7.8% 성장, 손해율 1.3%포인트 개선(합산비율 1%포인트 개선)을 목표로 하고 있고 장기위험손해율도 2.6%포인트 개선을 제시했다.

정 연구원은 “자동차보험의 경우 보험료 7.8% 성장은 경쟁 수준이 심화되고 있는 현 시장을 고려시 달성이 쉽지 않을 것”이라며 “손해율 개선은 전면적 요율 인하가 없다면 달성 가능하다”고 판단했다.

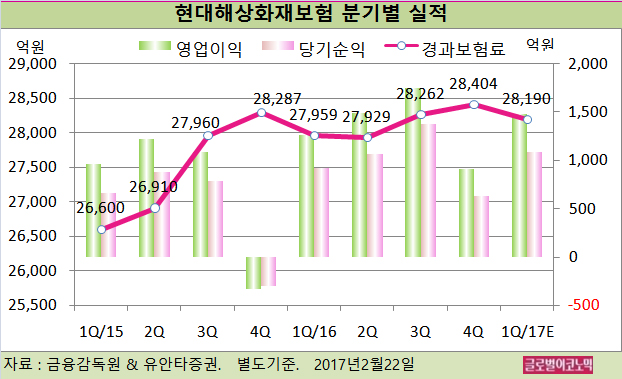

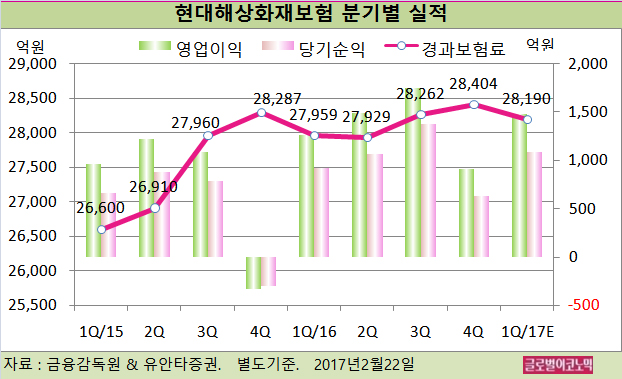

정 연구원은 현대해상의 올해 1분기 별도기준 경과보험료가 2조8190억원(전년동기비 +0.8%), 영업이익 1480억원(전년동기비 +17.5%), 당기순이익 1090억원(전년동기비 +18.7%)으로 보고 있다.

현대해상의 지난해 4분기 별도기준 경과보험료는 2조8404억원(전년동기비 +0.4%), 영업이익 910억원(흑자전환), 당기순이익 628억원(흑자전환)으로 잠정 집계됐다.

정 연구원은 현대해상의 지난해 4분기 순이익이 추정치 533억원보다 17.8%, 시장 컨센서스 488억원보다 28.7% 상회하는 호실적을 기록했다고 평가했다.

다만 RBC 비율은 신용리스크 신뢰 수준 상향과 금리 상승 영향으로 전분기보다 63.7%포인트 하락한 158.3%를 기록했다.

정 연구원은 “현대해상이 선제적 자산듀레이션 관리를 통해 향후 자본규제 강화로 인한 RBC 하락 우려가 이전보다 완화될 것”이라며 “다만 절대적 RBC비율이 높지 않아 금리 상승에 취약한 점은 우려 요인”이라고 진단했다.

김대성 경제연구소 부소장 kimds@

![[모닝픽] 서일 튀르키예 코카엘리 공장 파업 위기](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042605573109769e8b8a793f7210178127232.jpg)