HMC투자증권 조용선 연구원은 하이트진로에 대해 주류시장 회복과 더불어 시장지위 재확보를 통한 구조적 펀더멘털 개선이 필요한 시점이라고 진단했다.

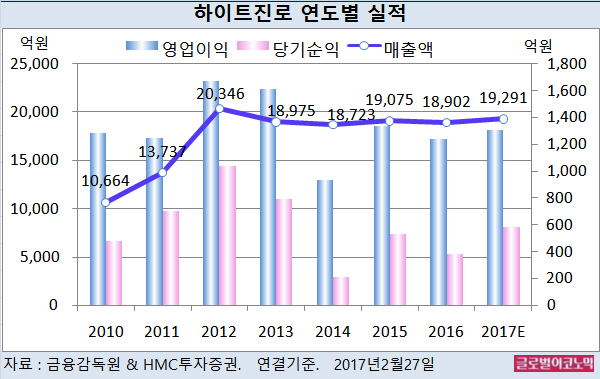

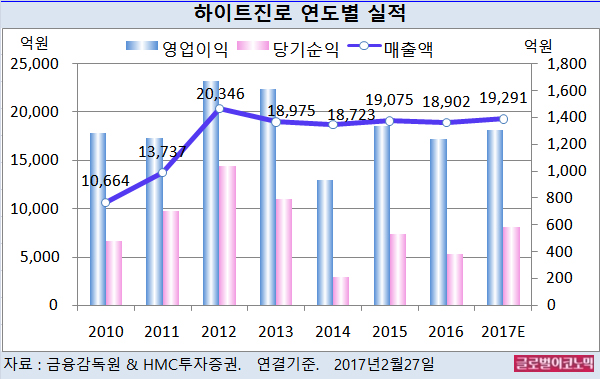

하이트진로의 지난해 연결기준 매출액은 1조8902억원(전년비 -0.9%), 영업이익 1240억원(전년비 -7.5%), 당기순이익 384억원(-28.1%)으로 잠정 집계됐다. OPM(영업이익률)은 6.5%로 예상된다.

지난해 실적 부진은 내수시장 정체 속 점유율 횡보 및 수입맥주 비중 확대로 경쟁이 심화된 데 따른 영향이 컸다.

조 연구원은 지난해 맥주 부문에서 다소 높았던 베이스와 더불어 경쟁사 가격인상 노이즈에 따라 하이트진로 제품 출하에 부정적 영향이 상존했던 것으로 분석했다.

소주부문 매출액은 내수시장이 저성장 중이나 2015년말 가격인상 효과로 외형과 수익성을 동시에 견인했다.

하이트진로의 지난해 연결 순이익은 영업익 대비 훼손됐는데 이는 자회사 실적부진 및 서초동부지 매각에 따른 손상차손이 반영된 결과다.

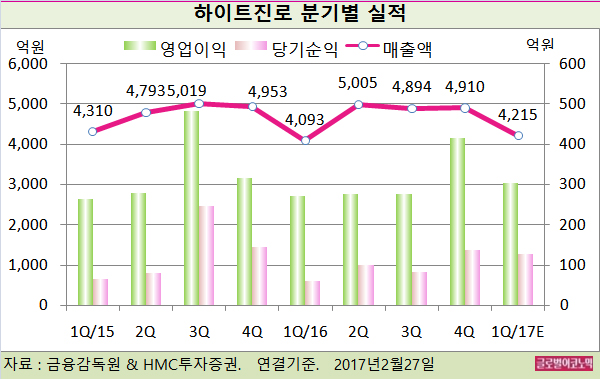

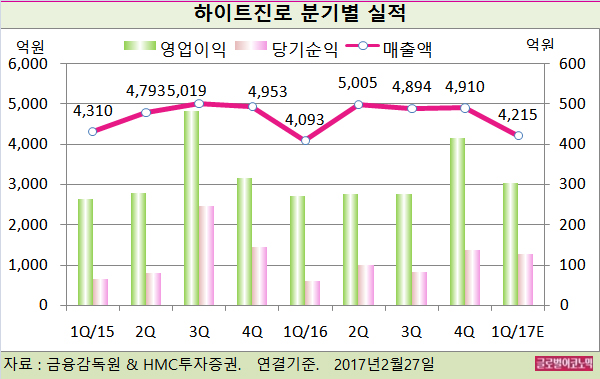

조 연구원은 하이트진로의 올해 1분기 연결기준 매출액 4215억원(전년동기비 +3.0%), 영업이익 303억원(전년비 +11.4%), 당기순이익 127억원(전년동기비 +108.2%)을 기록할 것으로 보고 있다.

하이트진로의 지난해 4분기 연결기준 매출액은 4910억원(전년동기비 -0.9%), 영업이익 415억원(전년비 +31.7%), 당기순이익 127억원(-4.2%)으로 잠정 집계됐다.

하이트진로의 지난해 4분기에는 전년동기 가수요 발생으로 인한 높은 베이스로 성장률이 둔화된 것으로 추정된다.

하이트진로가 4분기 제한적인 외형성장을 보였던 것은 비용통제 기조 유지와 더불어 임금인상분을 전분기에 반영했던 것이 수익성 개선의 요인이다.

조 연구원은 “올해 연간 기대할 수 있는 포인트는 낮은 베이스 및 비용통제 효과 지속과 가격인상이 (기존 소주에서 맥주부문으로 이전되는 효과”라면서 “내수시장 제한성 및 수입맥주 비중확대와 주류 점유율 횡보 내지 부진으로 약화된 시장지위는 우려된다”고 진단했다.

김대성 경제연구소 부소장 kimds@