올해부터 부채듀레이션 산출기준 강화로 보험업계는 RBC(지급여력비율) 비율 하락이 우려되는 상황이나 미래에셋생명은 높은 해외자산 비중으로 인한 자산듀레이션 확대 폭이 이를 상쇄할 것으로 보이기 때문이다.

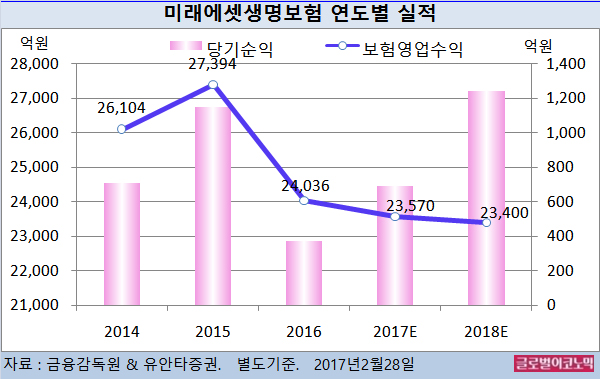

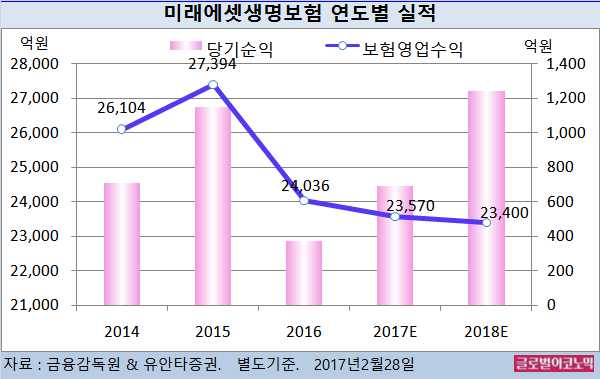

미래에셋생명의 2016년 별도기준 보험영업수익은 2조4036억원(전년비 -12.3%), 당기순이익 372억원(전년비 -67.6%)으로 잠정 집계됐다.

미래에셋생명은 2016년말 자산/부채 기준 부채듀레이션이 지난해 6.7년에서 올해 8.0년으로 확대되고 자산듀레이션 또한 6.8년에서 8.2년으로 확대될 것으로 예상하고 있다.

정 연구원은 미래에셋생명이 특별한 자산듀레이션 확대 노력 없이도 부채듀레이션 확대로 극복 가능한 상황이라고 진단하고 있다.

미래에셋생명은 이 같은 자산/부채 구조를 바탕으로 2019년까지는 제도 변화에 따른 RBC비율 하락 영향이 없을 것으로 전망하고 있다.

정 연구원은 미래에셋생명의 전망만큼 관리가 이루어지지 않더라도 적어도 타 생명보험사보다 리스크 관리 부담이 낮은 것은 분명하다고 판단했다.

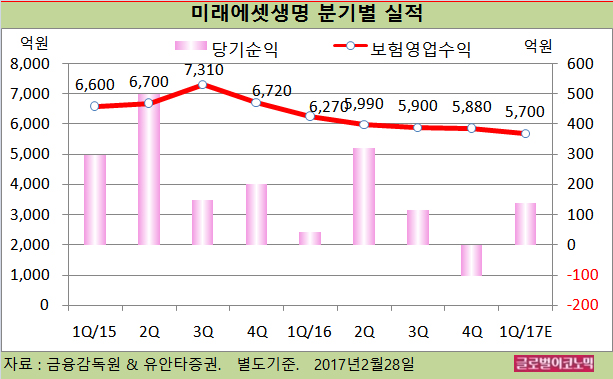

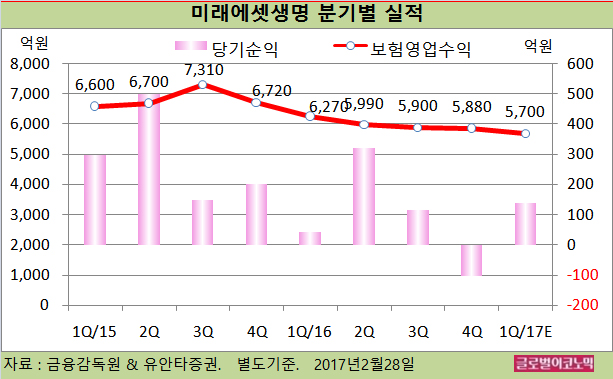

정 연구원은 미래에셋생명의 올해 1분기 별도기준 보험영업수익이 5700억원(전년동기비 -9.1%), 당기순이익 140억원(전년동기비 +233.3%)에 이를 것으로 보고 있다.

미래에셋생명의 지난해 4분기 별도기준 보험영업수익은 5880억원(전년동기비 -12.5%), 당기순이익 -103억원(적자전환)으로 잠정 집계됐다.

정 연구원은 미래에셋생명의 지난해 4분기 순이익이 유안타증권 추정치 7억원 및 시장 컨센서스 110억원을 하회했다고 평했다.

실적 부진의 원인은 희망퇴직 비용 210억 발생 및 변액보험 준비금 추가적립 193억 등 지출이 당초 예상보다 컸기 때문이다.

정 연구원은 “미래에셋생명의 4분기 RBC비율이 금리 상승 및 제도 강화 영향으로 전분기보다 53.5%포인트 하락한 221.0% 수준”이라며 “커버리지 보험 10사 중 삼성화재, 삼성생명을 제외하면 가장 높다”고 분석했다

정 연구원은 “제도변화 리스크가 예상보다도 낮음을 고려해야 한다”면서 “올해 순이익은 지난해 두차례 단행한 희망퇴직 비용지출의 기저효과를 보일 것”이라고 판단했다.

김대성 경제연구소 부소장 kimds@

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)