신한금융투자 정용진 연구원은 넥센타이어가 올해 1분기 원자재 가격으로 부진한 실적을 보일 것으로 전망하고 있다.

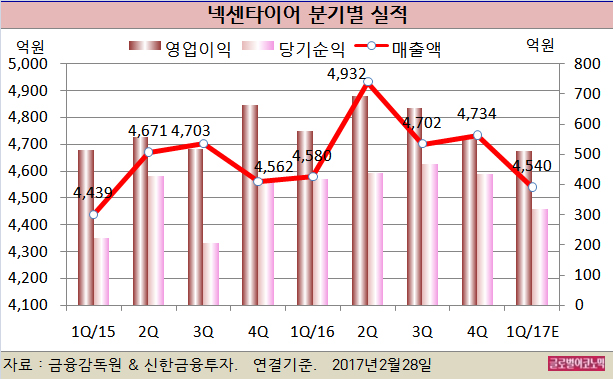

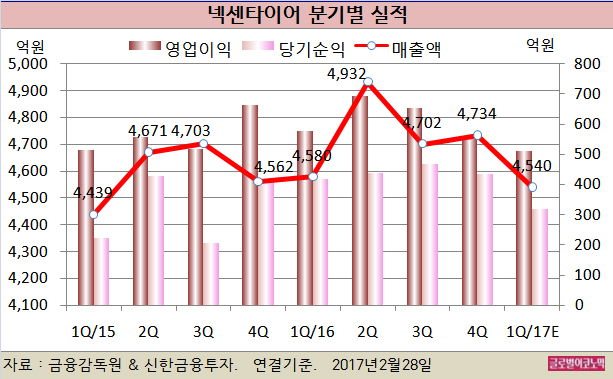

넥센타이어의 지난해 4분기 연결기준 매출액은 4734억원(전년동기비 +3.8%), 영업이익 552억원(전년동기비 -16.6%), 당기순이익 434억원(전년동기비 +4.6%)으로 잠정 집계됐다.

합성고무는 지난해 9월 평균 가격 1366달러/톤에서 12월 1910달러/톤으로 40% 상승했다.

합성고무의 원료인 부타디엔 가격도 이 기간 동안 1180달러/톤에서 1908달러/톤으로 62% 올랐다.

정 연구원은 “원재료 재고의 보유 기간인 3~4개월을 감안하면 올해 1분기부터 본격적인 원가 상승이 반영된다”면서 “1분기 원가율이 전년동기 대비 0.9%포인트 오른 65.9%와 영업이익률이 1.3%포인트 내린 11.3%를 기록할 것”이라고 예상했다.

넥센타이어는 원가 상승을 반영해 타이어 가격 인상을 진행하고 있다. 매출의 25.7%를 차지하는 미국은 3월부터 평균 5% 인상이 적용된다. 유럽 지역은 매출 비중 17.0% 수준으로 4월까지 평균 3~5%대 가격 인상을 통보할 계획이다.

정 연구원은 “넥센타이어가 올 하반기 중 2~3%대 가격 인상을 전망했으나 예상보다 진행이 빠르다”면서 “가격 인상을 반영해 올 2분기 평균 판가는 5.1만원/본(전년동기비 +0.1%)을 기록할 것”이라고 전망했다.

원가 상승세도 진정되고 있다. 천연고무 가격은 1월 중 최고 2429달러/톤까지 치솟은 후 최근 2060달러/톤으로 하향 안정화됐다.

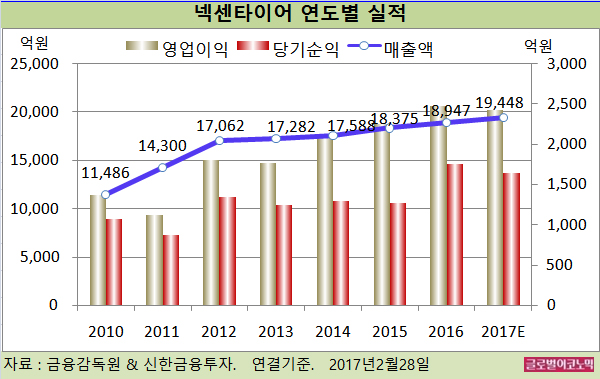

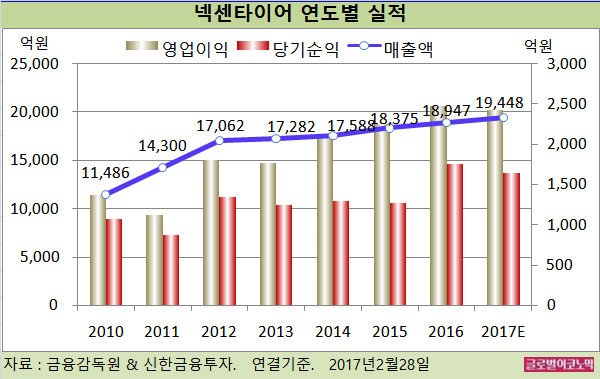

정 연구원은 “넥센타이어가 올 2분기 영업이익 608억원, 영업이익률 12.4%를 기록할 것”이라며 “전년도의 높은 기저에 비해 부진하나 1분기 실적을 바닥으로 점진적인 개선이 가능하고 가격 선반영 효과로 연간 영업이익률 12.5%를 기록할 것”이라고 진단했다.

정 연구원은 넥센타이어의 올해 연결기준 매출액이 1조9448억원(전년비 +2.6%), 영업이익 2430억원(전년비 -2.1%), 당기순이익 1644억원(전년비 -6.6%)에 이를 것으로 보고 있다.

정 연구원은 “넥센타이어가 3~4월 가격 인상으로 올 하반기 평균 13.1%의 고마진이 가능하다”면서 “글로벌 타이어 업체 평균에 비해 저평가된 밸류에이션을 갖고 있다”고 평가했다.

김대성 경제연구소 부소장 kimds@

![[모닝픽] 서일 튀르키예 코카엘리 공장 파업 위기](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042605573109769e8b8a793f7210178127232.jpg)