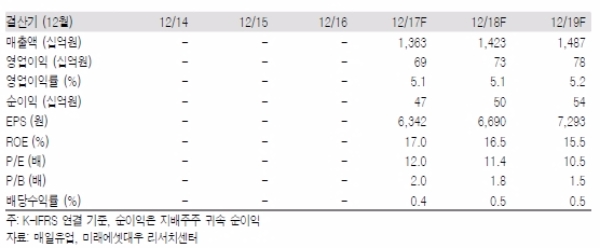

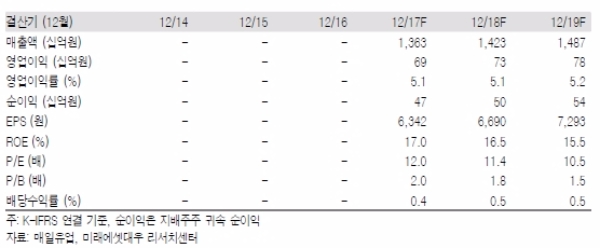

매일유업의 2Q 실적(5월 1일 기업분할, 4~6월 예상치)은 매출액(기존 매일유업 개별 실적 대비) 2.0% 증가, 영업이익(140억원) 14.8% 증가를 예상한다.

실적 호조는 커피음료, 상하목장 유기농브랜드, 가공유 등 마진이 좋은 제품이 더운날씨와 판매채널확대 등으로 매출이 증가했고, 적자부문인 흰우유(백색시유)도 매출보다는 이익을 중요시하면서 마케팅 감소가 이루어져 적자가 축소되었기 때문이라는 분석이다.

다만, 중국 수출 분유는 한한령의 여파로 40% 감소할 것으로 본다.

매일유업은 수출분유의 부진을 고수익 제품 매출증가, 흰우유 적자축소로 만회할 계획이다.

커피음료(바리스타룰스, 까페라떼 등, 점유율 46%로 1위, 비중 11~12%), 상하목장 브랜드(유기농우유 등, 점유율 90%, 비중 6~7%), 가공유(허쉬 드링크 등, 비중 4~5%), 치즈(비중 10~11%) 등은 제품 경쟁력을 확보하고 있다는 지적이다.

백운목 미래에셋대우 연구원은 "매일유업은 지주회사 전환으로 경쟁력이 있는 유제품에만 집중하게 되었다”며 “주가는 중국 분유 부진, BW(신주인수권부사채) 인수권 행사 등으로 조정을 받았다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕채권] 美 국채 수익률 큰 폭 하락...2년물 5% 내줘](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240418084901089253bc914ac7112232215111.jpg)