이미지 확대보기

이미지 확대보기

산업은행은 박삼구 회장에 대한 법적 소송에 나설 채비를 갖췄고 금호그룹 측은 상표권 사용료를 쉽게 포기할 수 없는 상황이어서 법적 공방이 불가피할 전망이다.

이 가운데 금호타이어는 2015년 2분기 이래 9분기 만에 처음으로 흑자를 기록했다.

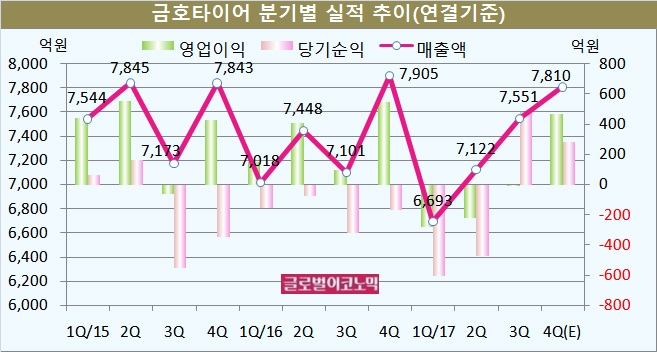

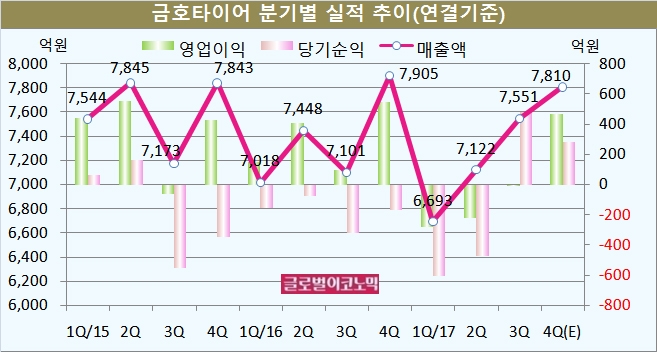

금호타이어는 올해 3분기 연결기준 매출액이 7551억원, 영업이익 -2억원, 당기순이익 482억원을 기록했다. 3분기 당기순익은 9분기 만에 처음 흑자를 보였다.

정용진 신한금융투자 연구원은 금호타이어의 올 3분기 영업손실 2억원은 시장 기대치 138억원을 하회했다고 평했다.

중국 매출이 회복하면서 전분기 대비 적자폭을 축소했지만 가격 인상에도 불구하고 판촉 증가로 평균 판가는 하락해 적자가 지속됐다.

통상임금 2심 승소로 관련 충당금 966억원(영업이익 110억원, 영업외이익 856억원)이 환입되며 순이익은 흑자로 전환됐다.

정 연구원은 한국타이어의 올 4분기 연결기준 매출액이 7810억원, 영업이익 470억원, 당기순이익 280억원에 이를 것으로 내다보고 있다. 매출액은 전년동기보다 1.2% 감소하지만 영업이익과 당기순이익은 2015년 2분기 이래 10개월만에 함께 흑자로 돌아서는 분기가 된다.

이미지 확대보기

이미지 확대보기

정 연구원은 “금호타이어가 예측 불가능한 상황에서 벗어나고 있다”면서 “마지막 남은 이슈는 연내 도래할 1조9000억원 규모의 차입금 상환과 상표권 분쟁”이라고 진단했다.

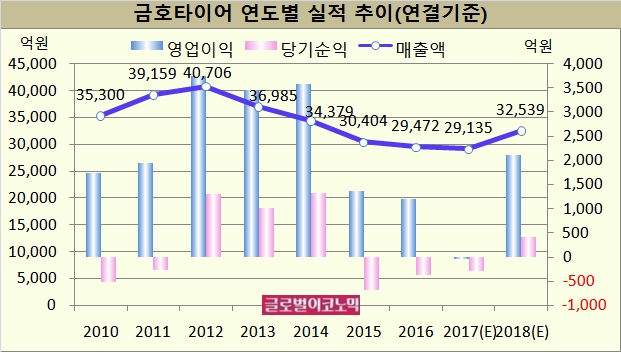

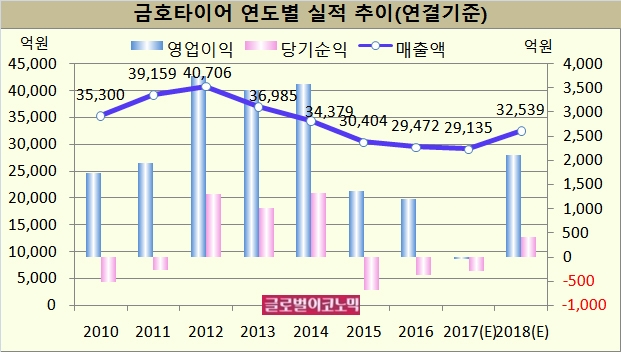

정 연구원은 금호타이어의 매각 절차의 재진행이 가능할 것으로 보고 있다. 중국 공장의 가동률이 개선되고 있고 대우건설 지분을 매각해 1214억원 규모의 유동성도 확보했다.

정 연구원은 금호타이어의 올해 연결기준 매출액이 2조9135억원, 영업이익 -39억원, 당기순이익 -295억원을 기록할 것으로 전망하고 있다.

정 연구원은 “금호타이어의 영업환경 개선과 구조조정 의지를 감안하면 채무 상환 또는 채무 연장의 가능성이 커지고 있다”면서 “구조조정 효과로 실적이 개선되고 정상화시 매각 매물로 매력이 더욱 커질 것”이라고 분석했다.

정 연구원은 금호타이어가 내년에는 연결기준 매출액이 3조2539억원, 영업이익 2122억원, 당기순이익 412억원에 이를 것으로 추정하고 있다. 매출액은 올해보다 11.7% 늘고 영업이익과 당기순이익은 흑자로 돌아설 전망이다.

금호타이어 측은 “고인치·고단가 제품 판매를 늘려 수익구조를 개선하겠다”면서 “미국 조지아공장에 대한 설비보완 투자 및 생산 안정화를 통해 프리미엄 OE(신차용 타이어) 및 대형 유통망 공급을 확대할 계획”이라고 경영방침을 밝혔다.

김대성 기자 kimds@