올해는 5월3일 이다. 시골에서 열리는 한 기업의 주총에 사람이 몰리는 것은 전세계적으로 매우 이례적인 일이다.

‘버크셔해서웨이’는 매우 독특한 기업이다. 스스로는 사업을 하지 않는다. 여러 기업의 주식을 사거나 파는 방법으로 돈을 번다. 전문 투자기업이다. 지분을 확보한 기업을 산하에 두면서 경영을 하기도 한다. 이른바 투자전문 지주회사이다.

그 산하에 속해있는 기업의 수는 200여 개에 달한다. 저명 보험회사인 게이코, 토마토케첩으로 유명한 하인즈, 유통계의 거장인 볼티모어 백화점 등 59개의 직속기업을 거느리고 있다.

이미지 확대보기

이미지 확대보기

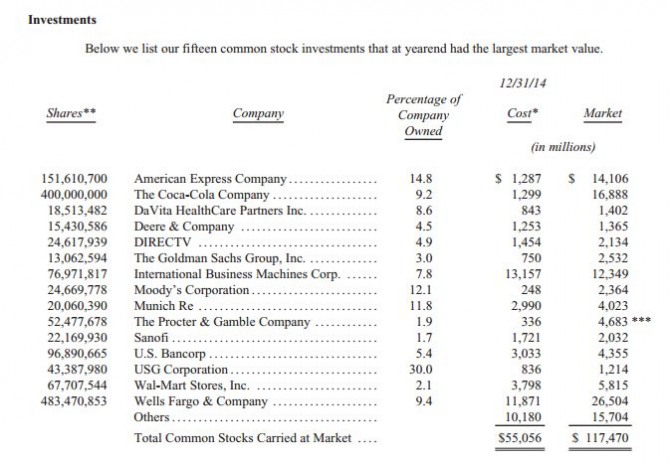

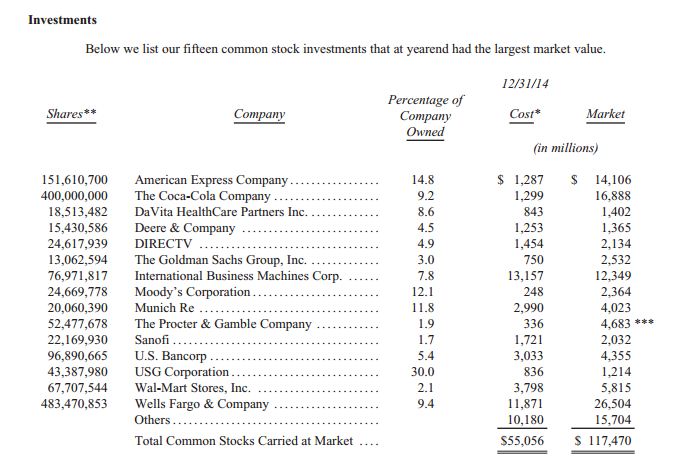

또 세계 최고의 신용평가기관인 무디스, 콜라의 원조인 코카콜라, 투자은행의 선두주자인 골드만삭스, 그리고 카드업계의 별인 어메리칸익스프레스 등 내로라하는 수많은 일류기업들을 지분투자 등의 방법으로 지배하고 있다.

이 회사가 소유하고 있는 언론사의 수만도 50여개에 달한다. 세계적 슈퍼 재벌들의 실질적인 오너이다. 이 회사는 2014년도에 ‘포천 500대 기업’에서 제4위에 올랐다. 요즘 주가폭등으로 한창 기세를 올리고 있는 애플보다도 서열이 한 등급 앞서있다.

이 회사는 버크셔와 해서웨이의 통합으로 만들어졌다.

해서웨이도 섬유업체였다. 역시 2차 대전 때 낙하산 원단으로 부를 쌓았다. 1954년 허리케인으로 어려움이 닥치자 같은 군납업체끼리 동병상련(同病相憐)의 정으로 뭉쳤다.

버핏이 이 회사를 인수한 것은 통합 후 11년만인 1965년이다.

당시 버핏은 펀드 매니저였다. 고객들로부터 돈을 예치받아 그 돈으로 투자한 다음 이익금을 돌려주고 자신은 수수료를 챙기는 방식으로 일을 하고 있었다.

버핏은 이 같은 통상적인 펀드매니저에 만족하지는 않았다. 고객 돈으로 아예 기업을 인수하여 직접 경영을 하는 방식으로 나아갔다. 거기서 큰 수익을 올려 투자자들에게 돌려주면서 명성을 쌓았다.

그 첫 시도로 인수한 기업이 바로 오늘날 ‘포천 4위’에까지 올라있는 버크셔해서웨이다.

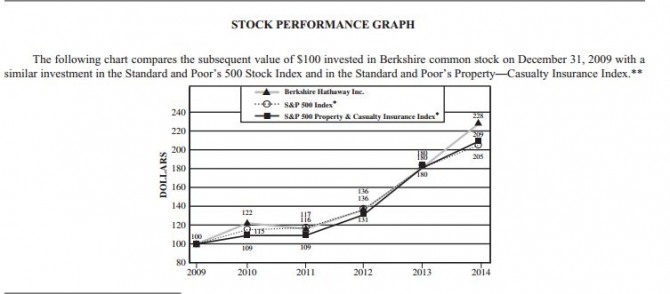

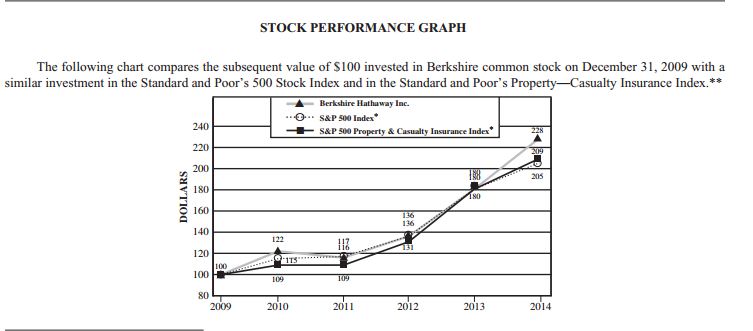

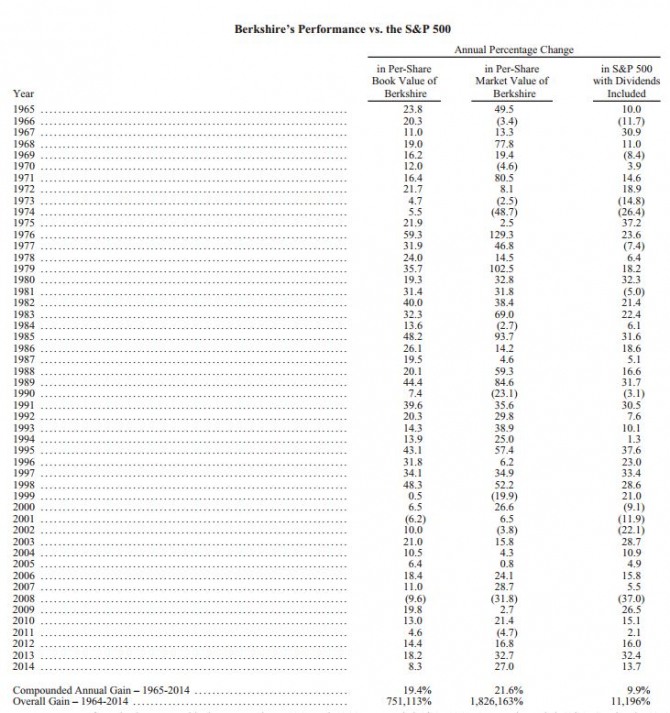

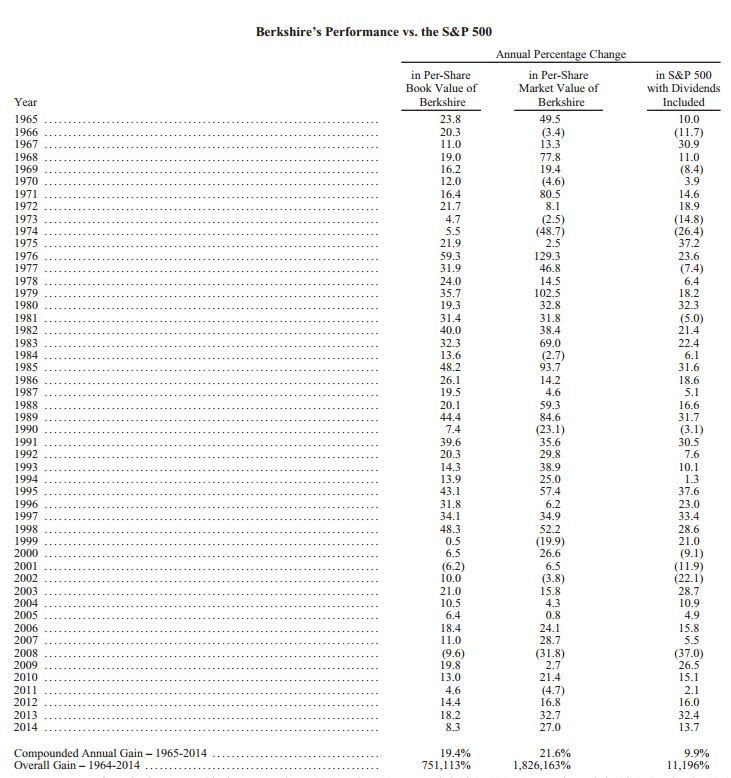

이 회사의 주가는 버핏이 인수한 1965년 이후 2014년 말까지 50년 동안 무려 186만6163% 올랐다. 뉴욕증시 사상 전무후무한 높은 상승률이다. 같은 기간 중 뉴욕증권거래소의 S&P500지수는 1만1196% 오르는데 그쳤다. S&P500은 가장 잘 나가는 500개 우량기업 주가를 가중평균한 것. 버크셔해서웨이 주가가 뉴욕증시 우등생 평균보다 186배나 더 많이 올랐다는 뜻이다.

이미지 확대보기

이미지 확대보기

버핏을 가리켜 흔히 투자의 달인이라고 부른다. 1 866,163%의 천문학적인 상승률 앞에 ‘달인’라는 표현은 부족할 수 있다. 그래서인지 아예 ‘투자의 신’이라고 부르는 사람도 적지 않다.

버크셔해서웨이가 주가를 끌어올리는 비결은 무엇일까. 우선 세상을 읽는 버핏의 예리한 판단력과 신속하게 행동에 옮기는 과감한 결단력을 들 수 있다. 버핏은 버크셔해서웨이를 인수하자마자 업종을 바꾸었다.

그때까지만 해도 섬유는 미국의 주력산업이었다. 섬유의 주도권이 곧 후발개도국에 넘어갈 것을 예측하고 한발 앞서 발을 뺀 것. 앞을 내다보는 절묘한 타이밍의 사업전환이었다.

섬유 대신 새로 시작한 보험, 철도, 에너지에서 모두 대박을 냈다. 이 3대 업종은 지금까지도 버크셔해서웨이의 주력업종으로 돈을 버는 ‘캐시 카우’의 역할을 하고 있다.

그 돈으로 기업인수합병 즉 M&A에도 나섰다.

이때 활용한 것이 그 유명한 가치투자 기법이다. 가치투자란 지금의 주가는 낮지만 앞으로 오를 잠재력이 높은 기업을 잘 골라내 주식을 사 모은 다음 극대점에서 되팔아 수익을 올리는 기법이다.

미국 컬럼비아 대학에서 MBA과정을 밟을 때 스승인 그레이엄 박사로부터 배운 것이다. 재무지표를 활용한 최초의 과학 투자이기도 하다.

이미지 확대보기

이미지 확대보기

그레이엄 박사가 가치투자의 이론과 체계를 만든 ‘창설자’라고 한다면 그 제자인 버핏은 실전에서 큰돈을 번 가치투자의 ‘종결자’라고 할 수 있다. 버핏이 손댄 기업은 거의 예외 없이 주가가 큰 폭으로 올랐다. ‘마이더스의 손’보다 더 무서운 ‘버핏의 손’이었다.

가치투자로 거둔 수익은 곧 버크셔해서웨이의 이익으로 집계됐다. 버크셔해서웨이의 주가가 오른 핵심적인 이유이다.

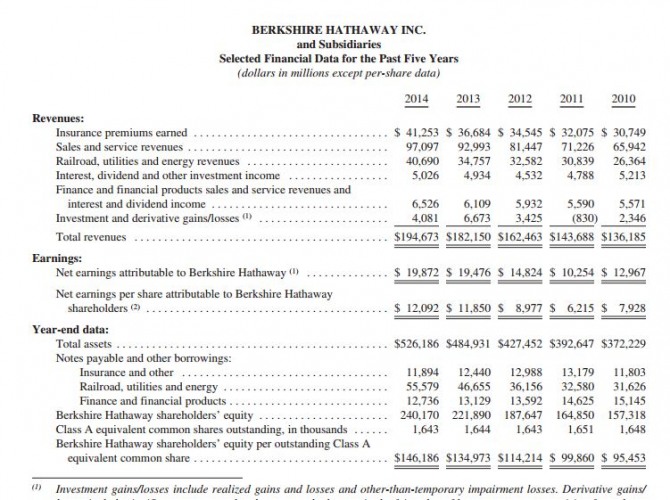

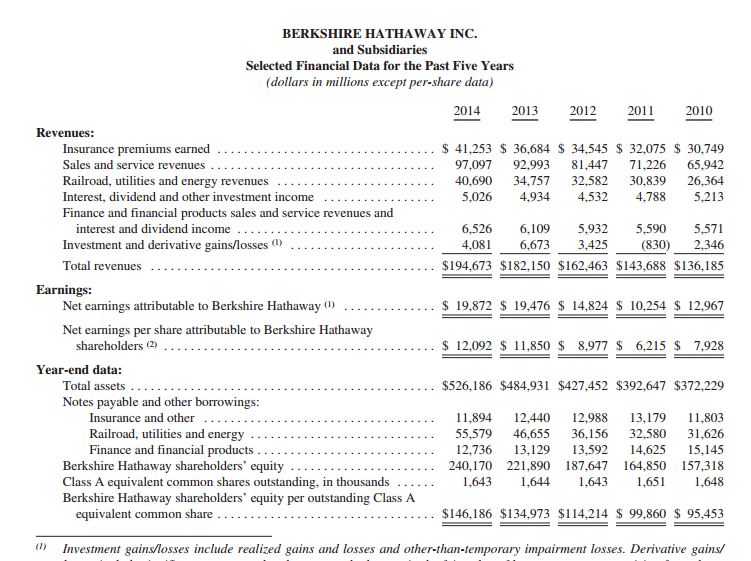

그 결과 사실상 무일푼으로 시작한 버크셔해서웨이는 2014년 회계연도 기준으로 매출액 1946억7300달러, 순이익 120억9200만 달러. 그리고 총자산 5261억8600만 달러에 달하는 ‘포천 500’의 4위로 올라섰다.

버크셔해서웨이는 자본주의 경제에서 주식의 관리가 얼마나 중요한가를 잘 보여주는 산증인이다.

이미지 확대보기

이미지 확대보기

김대호 경제연구소 소장 / 경제학 박사 tiger8280@

![[뉴욕채권] 美 국채 수익률 큰 폭 하락...2년물 5% 내줘](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240418084901089253bc914ac7112232215111.jpg)