보루네오 노루홀딩스우 유유제약2우B 남선알미늄우 태양금속우 진흥기업우B 진흥기업2우B 흥국화재2우B 일성건설2우B SK네트웍스우 태영건설우 한솔아트원제지2우B

바른손 디비케이 한국테크놀로지우

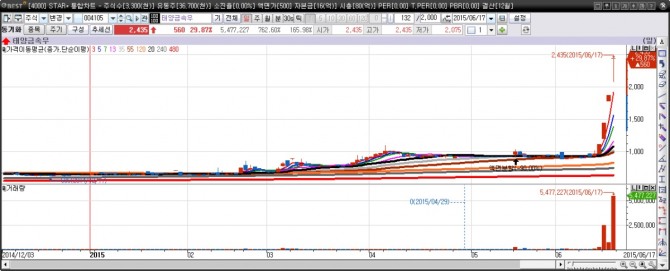

이미지 확대보기

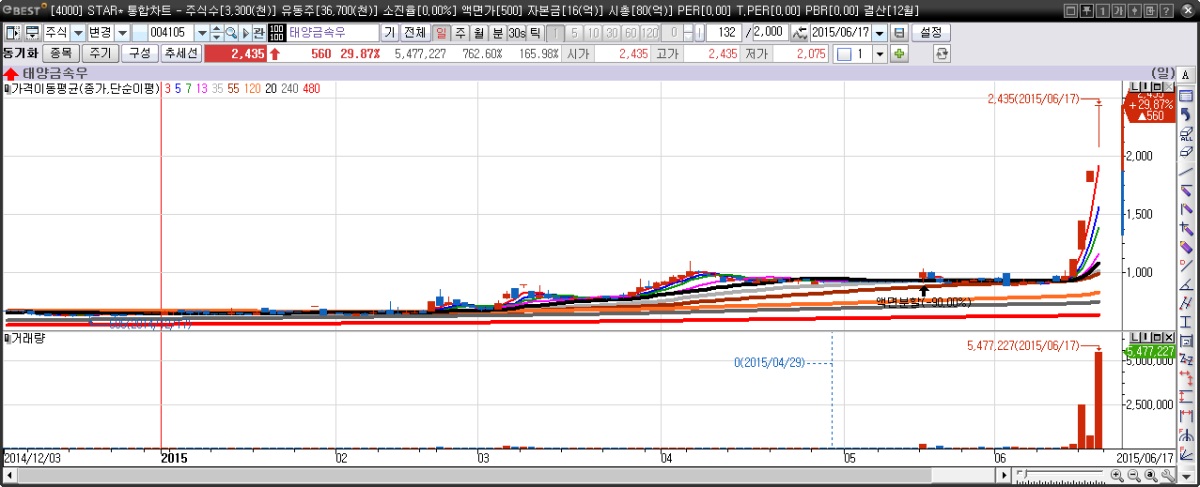

이미지 확대보기

품절주란 최대 주주 등의 지분율이 높아서 시장에 유통되는 물량이 적은 종목을 말하는데 우선주 역시 보통주보다 유통주식수나 거래량이 적습니다. 또 일반적으로 가격부담도 크지 않습니다. 태양금속 우선주 등 일부 극소수 종목을 제외하면 거래량이래야 몇 만주에서 많으면 20만주대 입니다. 큰손들이 마음만 먹으면 흔들 수 있는 정도지요.

쌈짓돈이라도 불려보겠다는 투자자들의 마음은 백분 이해하지만 투자대상으로 적합한지는 생각해 봐야 할 문제인 것 같습니다.

우선주가 급등하는 시장의 질은 좋지 않다는 게 정설입니다. 배당 혜택을 노린 투자자들이 몰렸다는 해석도 나오지만 투기적인 수요가 몰렸다는 분석이 더 설득력이 있어 보입니다.

주가라는 게 올라가는 것 보다 내려가는 속도가 거칠고 빠르게 전개됩니다. 거래량이 적으면 적을수록 하락때 위험도가 높아지는 건 당연한 일이구요.

우선주의 급등현상은 당초 금융당국이 기대했던 상·하한가로 쏠리는 자석효과 감소 등 가격제한폭 확대의 순기능이 어긋나는 건 아닌지 우려의 시선도 적지 않습니다.

언제가 고점이 될지 모르지만 급등했던 우선주들이 하락 전환하게 되면 그 충격은 생각보다 클 수 있다는 판단입니다.

이태준 기자 tjlee@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)