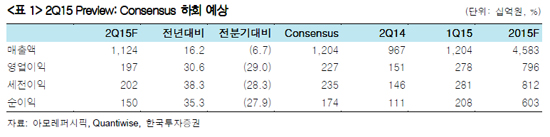

한국투자증권 나은채 연구원은 "올 2분기 매출액과 영업이익은 전년대비 각각 16%, 34% 증가한 1조1200억원과 1973억원으로 예상된다"며 "해외 사업 호조로 실적 개선은 이어질 전망이나 영업이익은 컨센서스 2270억원을 13% 하회할 전망"이라고 분석했다.

나 연구원은 "면세점 채널 매출의 80%를 차지하는 중국인 인바운드 관광객 수가 6월 전년대비 감소, 3분기도 감소가 불가피하다"면서 "국내 성장 둔화는 외부 악재로 펀더멘털 요인은 아니고 해외 사업은 고성장이 지속되고 있어 단기적으로 국내 부문 회복을 확인하면서 접근해야 한다"고 권했다.

김대성 기자 kimds@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)