이미지 확대보기

이미지 확대보기

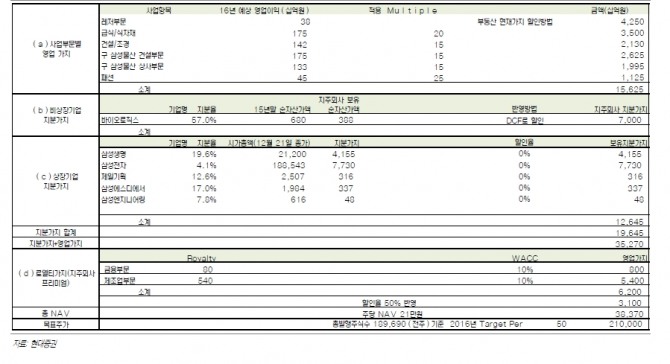

목표주가에는 지주회사의 프리미엄으로 금융부문과 제조부문으로 향후 유입될 수 있는 로열티의 현재가치 합계인 6.2조원을 50% 할인한 3.1조원으로 반영했다고 설명했다.

지난 21일 삼성바이오로직스가 2017년 말까지 8500억원이 투자되는 제3공장 착공식을가졌다. 2018년 4분기부터 가동을 시작하면 경쟁업체인 론자나 베링거인겔하임의 설비능력을 초과하는 36만 리터의 세계 1위 바이오의약품 생산전문 설비를 보유하게 된다. 제1공장은 최근 미국 FDA로부터 공식 승인을 받아 곧 생산이 시작되고, 제2공장도 내년 초 생산이시작될 예정이다.

바이오의약품 부문의 실적이 점진적으로 삼성물산 연결 실적에 인식될 예정이다. 삼성바이오로직스는 설비효율성과 원가경쟁력을 기반으로 글로벌 시장에 진출을 앞두고 있고, 2016년은 그 원년이 될 전망이다. 설비공사 수주는 삼성물산 건설부문 중심으로 이루어질 것으로 예상된다.

내년 상반기 중 미국 나스닥에 상장예정인 바이오에피스의 상장 후 기업가치가 상반기 주식 시장의 주목을 받을 것으로 기대된다. 바이오에피스 상장 완료 후에는 바이오로직스 제4 공장과 제5공장 증설을 위해 바이오로직스 상장도 검토될 전망이다.

실적부진에 빠진 삼성물산 패션부문을 오너의 책임경영 강화로 돌파구를 찾을 가능성이 있어 보인다. 삼성물산 건설부문은 베트남에서 사회인프라 부문과 삼성전자 베트남 공장 설비증설에서기회가 있을 전망이다. 삼성전자의 베트남 공장이 베트남 고용창출에 기여하고 있어 고성장 중인 베트남 사회인프라 사업에서도 삼성물산 건설부문은 성과를 낼 수 있어 보인다.

삼성엔지니어링의 구조조정 및 유상증자 완료 후 내년 삼성물산 중심의 지배구조 개편이 있을 가능성이 높다. 가장 단기적으로는 한두 개 사업부가 물적분할되어 책임경영 강화를 위해 100% 자회사 형태로 편입될 가능성이 높아 보인다. 이는 삼성물산 주가에 지주회사 프리미엄의 타당성을 부여해줄 전망이다.

현대증권 전용기 연구원은 "지배구조 개편이 추가적으로 있을 것으로 기대되며, 전기차 충전 인프라 기술개발을 이미 완료됐다"라며 "2016년 주가를 견인할 성장동력 충분하다"고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)