이미지 확대보기

이미지 확대보기

정유업은 긍정적 변화가 진행중이다. 2016년 아시아 정유업체의 구조적 마진 향상이 시작될 전망이다. 막대한 초과공급에 따른 원유 가격 하락은 정유 산업의 구조를 재편하고 있으며, 이는 다음과 같은 이유로 아시아 정유업체에 긍정적이다.

이에 따라 정유3사 전망을 강세로 변경했다. S-Oil에 대한 ‘중립’ 의견을 ‘매수’로 상향하며 목표주가 11만원(2016F PBR2.0배 적용)을 제시한다.

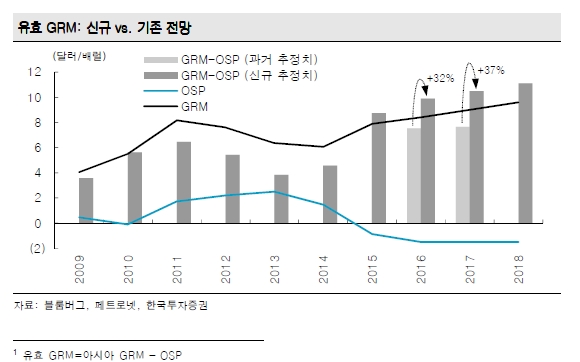

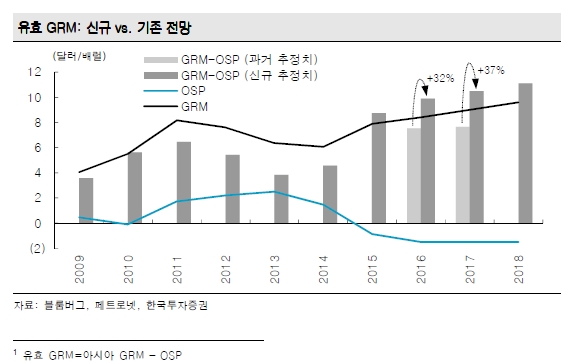

2016년, 2017년 유효 정제마진(gross refining margin,GRM) 추정치를 각각 32%, 37% 높였다. 유효 GRM 상승으로 SK이노베이션, S-Oil, GS칼텍스 3사의 2016년 영업이익은 전년대비 32~34% 증가할 전망이다.

GRM 상승을 반영하고 동종기업 PBR-ROE를 기준으로 2016F PBR 1.1배를 적용해, SK이노베이션의 목표주가를 21만원원, GS의 목표주가를 8만6000원으로 각각31%, 26% 상향한다.

이도연 한국투자증권 연구원은 "원유 가격 약세가 지속되며 정제마진이 왜곡되고 오해가 확산됐다. 두바이유 가격이 배럴당 30.8달러까지 하락한 시점에서, 이제는 정유업체가 창출할 이익 수준에 주목해야 한다"라며 "유가가 바닥을 치면 국내 정유업체에 대한 2016년 이익 컨센서스는30%에서 최고 70%까지 상향될 것"이라고 예상했다.

이같은 이익상향전망으로 이도연 연구원은 유가 관련 노이즈로 저평가된 현시점에서 정유 3사에 대한 매수에 나설 것을 권고했다. .

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)