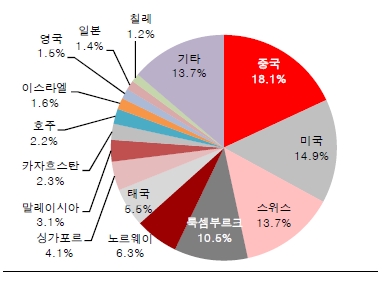

국내 채권시장의 큰손인 템플턴자금이 감소한 반면 각국 중앙은행 비중이 증가한 것도 눈에 띈다. 같은 기간 룩셈부르크 자금은 1조7700억원 줄었다. 기존 미국과 룩셈부르크 잔고의 약 75%가 ‘원화채 큰손’으로 불리는 템플턴 펀드자금인 것을 감안하면 투자대상국별 포트폴리오 리밸런싱과정에서 원화채 비중을 축소한 것으로 보인다.

반면 중앙은행 자금성격이 강한 아시아와 유럽계 자금은 러브콜을 보냈다. 외국인 보유 원화채 듀레이션이 3.02(년)에서 3.18(년)으로 길어진 점을 감안하면 투자채권의 만기가 상대적으로 길게 나타나는 글로벌 중앙은행의 원화채 투자는 추세적으로 매수기조를 유지하고 있다는 지적이다.

◆원화강세로 투자메리트 업, 중국계 자금 재투자미진행시 외인이탈 재부각

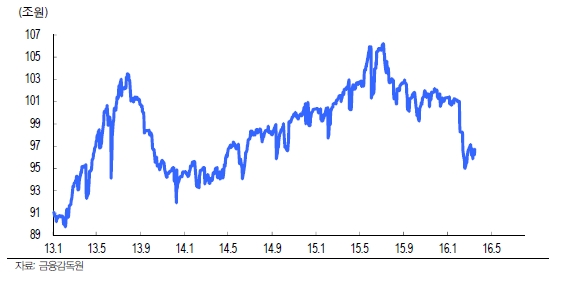

김지만 HMC투자증권 연구원은 “3월 들어서 원화가 일방적인 약세에서 벗어난 것처럼 외국인이 바라본 원화채의 시선도 개선될 것”이라며 “2월에는 외국인 이탈 규모가 컸지만 잔고가 다시 100조원대로 다시 회복될 수 있다”고 내다봤다.

단 원화채권 1위 보유국인 중국의 만기재연장 여부는 변수다.

서향미 하이투자증권 연구원은 “최근 중국계 자금유입 강도가 현저히 둔화된 데 이어 6월 만기도래하는 국고채 자금 2.8조원 중 중국계 자금의 재투자가 진행되지 않을 경우, 또다시 외국인 자금이탈 관련 논란이 불거질 소지가 있다”고 전망했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.