이미지 확대보기

이미지 확대보기

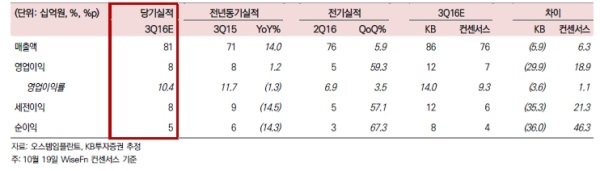

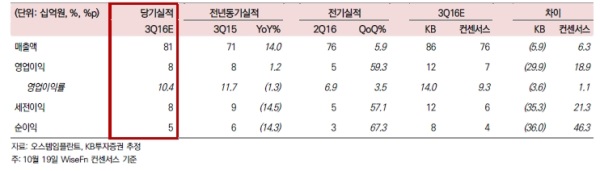

내수 호조로 3Q16 영업이익 컨센서스를 상회할 전망이다. 7월부터 국내 임플란트 보험 범위가 확대됨에 따라 오스템임플란트의 3Q16 내수매출액이 20.7% YoY 증가한 441억원에 달할 전망이다.

중국 회복에 대한 기대감도 유효하다는 진단이다. 지난 분기에 오스템임플란트는 중국 북경법인 재인증 이슈로 영업실적이 시장 기대에 못미치는 87억원에 그친 바 있다.

하지만 오스템임플란트는 중국 내에 또 하나의 법인인 광동법인을 통해 3Q16 커버리지 손실분을 대부분 만회했을 것으로 추정한다. 오스템임플란트의 3Q16 중국 매출액은 15.6% QoQ 증가한 100억원을 기록했을 것으로 전망된다.

정승규 KB투자증권 연구원은 “오스템임플란트의 성장동력은 임플란트에서 그치지 않는다. 치과기자재 및 치과용환자프로그램 등 치과용 의료기기 전반에 대한 지배력을 높이려는 노력을 지속 중이다”라며 “이를 통한 치과시장 내 지배력 강화는 곧 임플란트 매출액 증가의 선순환으로 이어질 것”이라고 내다봤다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 인구 노령화 여파, 이젠 ‘75세’부터가 노인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240425095633009479a1f3094311109215171.jpg)