이미지 확대보기

이미지 확대보기

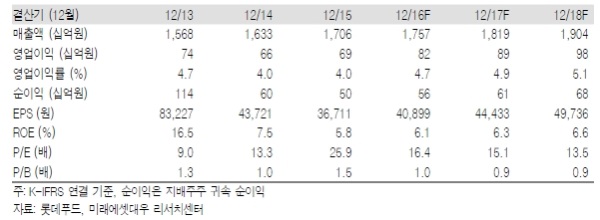

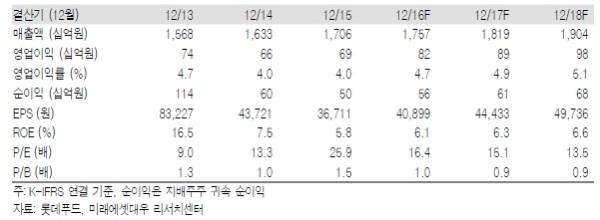

롯데푸드의 16년 4Q 실적은 매출액 3.5% 증가, 영업이익(46억원) 201.5% 증가하여 실적개선이 이어질 전망이다.

17년에도 Steady Growth 가능한 것이 투자포인트다.

먼저 F/S의 성장이 지속될 전망이다. 편의점향 즉석식품인 도시락, 삼각김밥, 샌드위치 등은 고성장과 가동률상승으로 마진이 좋아지고 있다

원두커피(매출 450억원, OPM 15% , OPM 15% , OPM 15% 추정)도 고성장이 기대된다.

HMR(가정편의식)도 성장가능영역인데, HMR 브랜드인 요리하다(15년말 출시)는 현재 제품수가 130여개이며, 롯데마트에 PB로 납품하고 있다. 향후 평택 공장(500억원 투자)이 완공되면 자체 브랜드(NB=NationalBrand)를 출시할 계획이어서 HMR 사업은 한층 강화될 것으로 보인다.

단 중국 분유 수출(16년 매출액 400억원)은 새로운 전략 수립이 필요하다. 16년 10월에 중국조제분유 신제조법(실제 18년 1월에 시행) 시행으로 향후 브랜드 3개, 브랜드내 하위 제품3개로 총 9개의 제품판매만 가능하다.

백운록 미래에셋대우 연구원은 "롯데푸드는 F/S와 유제품의 성장, 육가공과 가공유지의 꾸준한 이익이 예상된다”라며. “17~18년 PER도 13~15배로 접근 가능한 영역이다"고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)