채권시장이 후폭풍에 휩싸였다. 트럼프 정책효과로 약세를 보였던 채권시장은 최근 미국금리인상의 단행으로 약세국면 본격화에 쐐기를 박는 모습이다.

한화투자증권에 따르면 채권형펀드 규모는 10월 111조 원으로 정점을 기록한 이후 5조 원 이상 감소했다.

미국이 금리인상을 단행하며 채권약세국면이 본격적으로 개막됐다. 미 연준이 지난 14일 연방기금금리를 0.50~0.75%로 인상했다. 지난해 12월 금리인상 이후 1 년 만에 추가 인상했다.

연준위원들의 2017년 연방기금금리 전망 중간값은 1.1%에서 1.4%로, 금리인상 횟수를 2회에서 3회로 상향조정하며 긴축모드 쪽에 무게를 실었다.

신동수 유진투자증권 연구원은 “재정 확대로 미국의 성장이 개선되고 물가 압력이 높아질 경우 미 연준의 금리인상이 빨라지거나 금리인상 횟수가 늘어날 수도 있다는 점에서 금리의 하방경직성이 강화되고 상승 리스크는 높아진 것으로 판단된다”고 말했다.

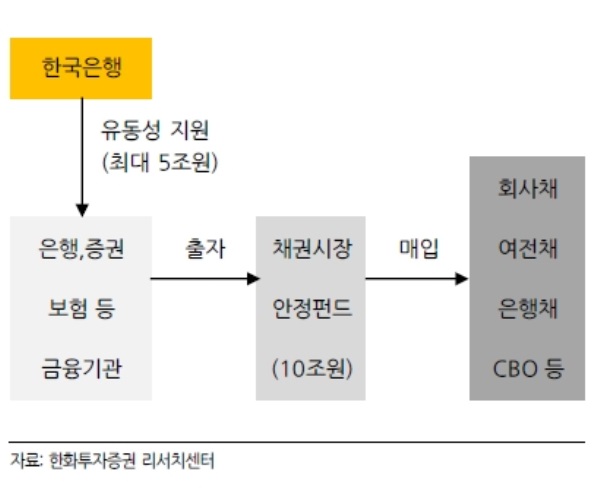

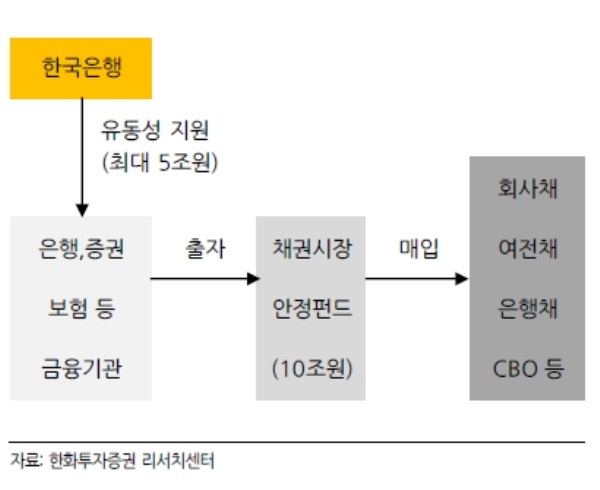

미국이 금리인상으로 긴축모드로 돌아서며 채권시장도 추세적 약세장 연출가능성이 커지자 ‘채권시장안정펀드(채안펀드)'가 금리변동성축소의 완충역할을 할 대안으로 기대를 모으고 있다.

.

이미지 확대보기

이미지 확대보기

이후 채권안정펀드가 회사채와 여전채 등 크레딧채권을 중점적으로 매입해 기업에 자금을 지원하는 형태다. 현재 만기별 채권구성과 금융기관별 분담비율 등을 조율 중이며 내년 이후 시행될 예정이다.

채권안정펀드가 가동될 경우 크레딧시장 안정화에 힘이 될 것으로 보인다.

2017년 회사채와 할부금융리스채권 만기규모를 보면, 투자적격 회사채 만기는 월평균 3조원씩 ,할부금융리스 채권도 분기당 4~5조 원씩 만기가 도래하는 것으로 추정된다.

특히 채권안정펀드가 경기둔화 리스크에 노출된 회사채 등을 매입하는 등 위축된 크레딧시장에 단비를 제공할 것이라는 지적이다.

단 회사채 양극화현상이 지속되는 상황에서 채권안정펀드 효과는 제한적이라는 분석이다.

김민정 한화투자증권 연구원은 " A급 회사채는 양극화로 인해 순상환이 지속되고 있는데, 이번 채안펀드에서도 위험회피 성향으로 인해 발행시장이 개선되지 못할 경우 회사채시장 양극화가 더욱 심화될 우려도 있다”고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[단독] 머스크, ‘표현의 자유 수호’ 전국 서명운동 추진 선언](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419091640080289a1f3094311109215171.jpg)