SK증권 손지우 연구원은 GS가 유가와 환율 효과가 크게 작용했던 2016년 대비 2017년 크게 떨어진 정제마진 기저가 본격적인 부담요인으로 작용할 것으로 판단하고 있다.

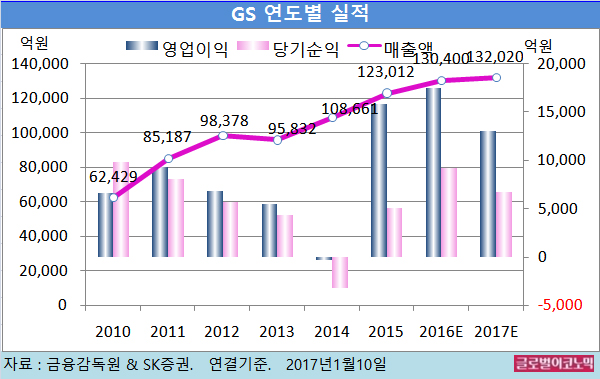

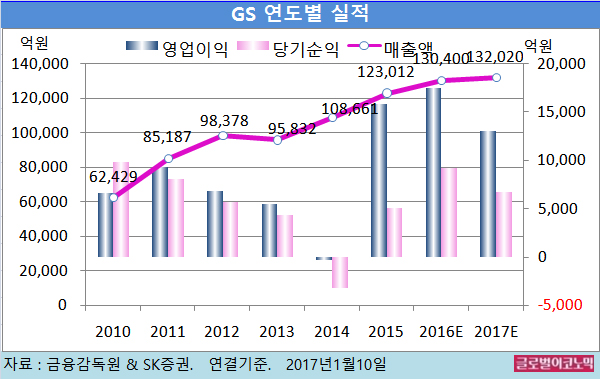

2016년에는 연결기준 매출액 13조400억원(전년비 +6.0%), 영업이익 1조7500억원(전년비 +10.6%), 당기순이익 9180억원(전년비 +80.2%)에 이를 전망이다.

2016년 복합정제마진은 배럴당 6.9 달러로 산출되는데 이는 2015년 배럴당 9.3 달러 대비 급락한 수치다.

손 연구원은 기존 정제마진의 레벨이 유가 수준에 맞춰 움직일 수 밖에 없었는데 2015년 일시적으로 확대된 수치가 결국 수렴한 것으로 진단했다.

그럼에도 불구하고 2016년 영업이익이 급등한 것은 결국 유가가 2015년 말 배럴당 32.2 달러에서 2016년 말 배럴당 53.8 달러로 급반등했고 환율도 이 기간 달러 당 1172원에서 1210 원으로 올랐다.

손 연구원은 다만 2017년에는 두 요인의 추가 상승여력이 전년대비 제한적이라는 것을 감안한다면 앞으로는 낮아진 정제마진에 대한 부담이 발생할 수 있다고 분석했다.

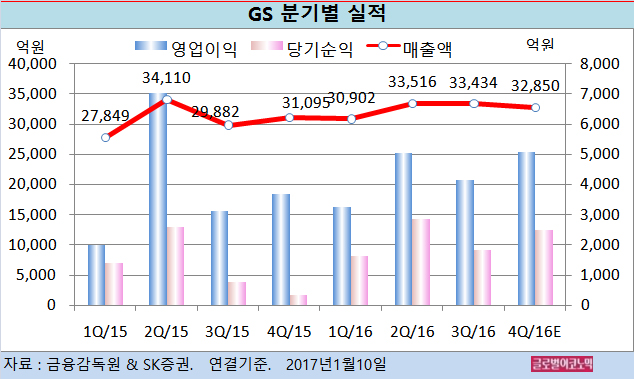

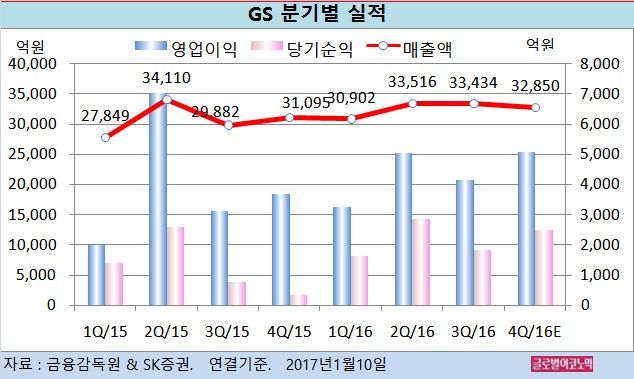

손 연구원은 GS의 2016년 4분기 연결기준 매출액이 3조2850억원(전년동기비 +5.6%), 영업이익 5076억원(전년동기비 +37.4%), 지배주주 순이익 2493억원에 이를 것으로 추정하고 있다.

4분기 영업이익은 시장 컨센서스 4380억원을 15.9% 상회하는 호실적일 것으로 판단된다.

무엇보다 GS칼텍스의 강세 효과가 결정적인 역할을 했다.

유가 상승과 달러 강세 속에 동절기 성수기 영향으로 정제마진이 상승하고 PX(파라자일렌 가격에서 원재료인 나프타 비용 등을 제외한 수치) 가격 상승까지 나타나면서 전체적인 호실적을 이끌었다.

다만 GS리테일은 비수기 영향으로 전분기 대비 큰 폭 감익이 불가피 해 이를 일부 희석시킨 것으로 보인다.

손 연구원은 “GS가 동종 정유업계 대비 지주사로 상장한 특성으로 인해 주가의 움직임이 상대적으로 무겁다”면서 “시황 둔화 상황에서는 오히려 낮은 이익변동성 탓에 상대적으로 호재가 될 수 있다”고 판단했다.

GS의 주가는 9일 종가 5만3200원으로 2016년 6월 27일의 저점 4만5700원에 비해 16.4% 오른 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)