SK증권 손지우 연구원은 OCI에 대해 “지난해 4분기 성수기에도 불구하고 분기 가격으로는 약세가 유지됐다”면서 “미국의 재정정책이 공화당 집권 이후 신재생에너지보다는 전통에너지로 향하게 될 개연성이 높기 때문에 보다 나은 시황이 될지는 의문”이라고 진단했다.

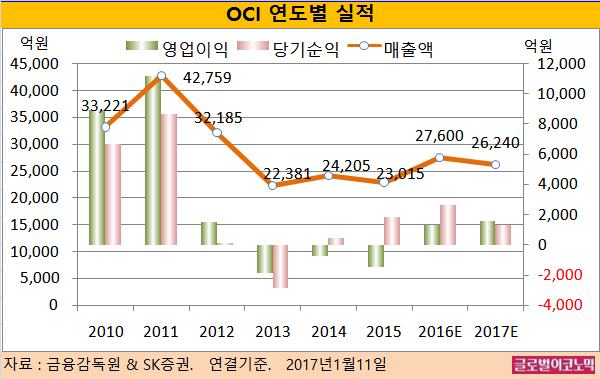

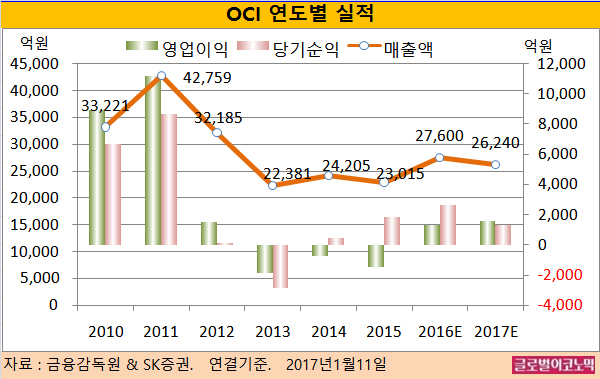

손 연구원은 올해 OCI의 연결기준 매출액이 2조6240억원(전년비 -4.9%), 영업이익 1580억원(전년비 +21.4%), 당기순이익 1330억원(전년비 -50.0%)을 기록할 것으로 내다보고 있다.

2016년에는 연결기준 매출액 2조7600억원(전년비 +19.9%), 영업이익 1301억원(흑자전환), 당기순이익 2660억원에 이를 전망이다.

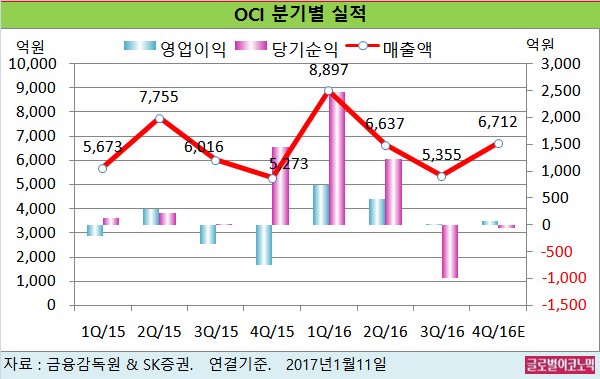

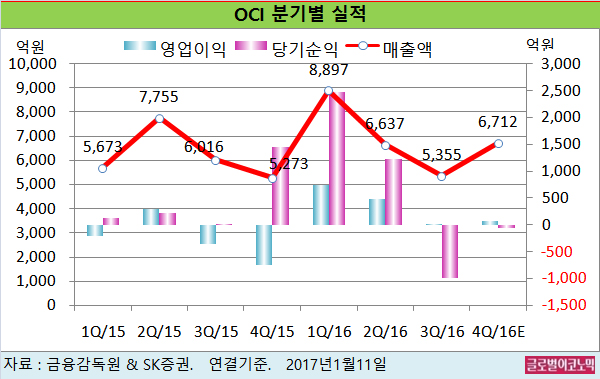

손 연구원은 OCI의 2016년 4분기 연결기준 매출액이 6712억원(전년동기비 +27.3%), 영업이익 69억원(흑자전환), 지배주주 순이익 -59억원(적자전환)으로 예상하고 있다.

손 연구원은 OCI의 지난해 4분기 영업이익이 시장 컨센서스인 114억원을 -39.6% 하회하는 실적이라고 평가했다.

지난해 4분기 폴리실리콘 가격 반등이 있었다. 3분기말 사상 최저인 kg당 12.7 달러까지 하락했던 폴리실리콘 가격이 4분기는 성수기 효과가 반영되면서 15.4 달러까지 빠르게 상승했다.

하지만 워낙 3분기에 폴리실리콘 가격이 많이 빠졌던 탓에 분기 평균가격은 3분기 kg당 15.0 달러에서 4분기 14.2 달러로 하락해 오히려 3분기보다 소폭 낮은 실정이다.

물량증대 효과가 있는 탓에 증익은 있겠지만 그다지 크지는 못할 것으로 보인다.

석탄화학은 TDI(톨루엔디이소시아네이트) 강세가 있었지만 정기보수 탓에 감익이 불가피할 것으로 판단된다.

손 연구원은 “OCI가 태양광 1st-tier(일류기업)로서의 매력과 석탄화학/열병합에너지의 회복세는 주가에 긍정적”이라며 “그러나 2017년에도 태양광 시황 부담이 여전하기에 주가 반등 여력은 제한될 것”이라고 전망했다.

OCI의 주가는 10일 종가 7만9000원으로 2016년 5월 3일의 고점 12만3000원에 비해 35.8% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기

김대성 경제연구소 부소장 kimds@

![[속보] LG엔솔, 1분기 영업익 1573억원…전년比 75.2% 감소](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240222091302030207bdb7041ec1839923571.jpg)