이미지 확대보기

이미지 확대보기

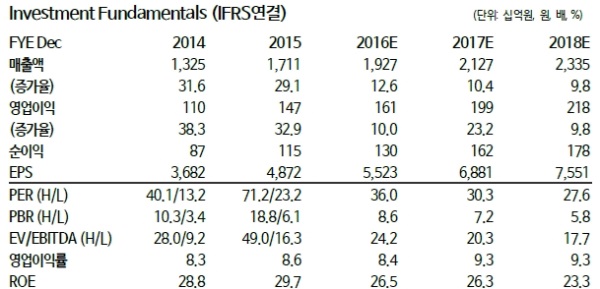

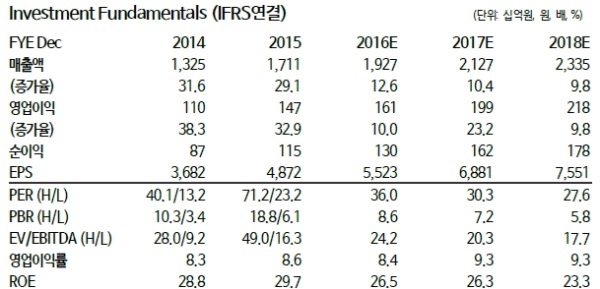

별도기준으로 발표된 한샘의 16년 4분기 실적은 시장 기대치를 크게 상회했다는 분석이다. 별도기준 매출액은 전년동기대비 17.1% 증가한 5,288억원, 영업이익은 전년동기 대비 36.9% 증가한 553억원으로 집계되었다.

2B 매출 본격화도 호재다.. B2C 매출 증가율이 14.9%(YoY)였던 반면 B2B 매출 증가율은 24.4%(YoY)였다. 17년까지 B2B가 이끄는 외형 성장이 기대된다.

판관비 비중 감소를 통한 수익성 개선도 기대된다. 4분기 실적에서 돋보이는 것은 외형 성장보다 수익성 개선이다.

하반기부터는 적절한 비용통제를 통해 수익성이 개선되고 있다는 진단이다. 4분기 판관비 비중은 20.5%로 전분기대비 2.2%p 하락했다

조윤호 동부증권 연구원은 "입주물량 증가로 인한 특판 및 인테리어 대리점 매출 증가 외에 아파트 노후화와 그에 따른 리모델링 수요 증가가 동사의 성장동력이 될 것"이라고 전망했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.