이미지 확대보기

이미지 확대보기

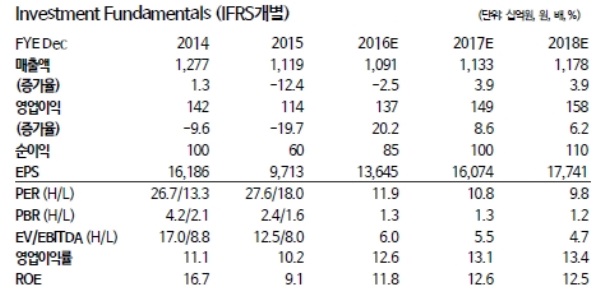

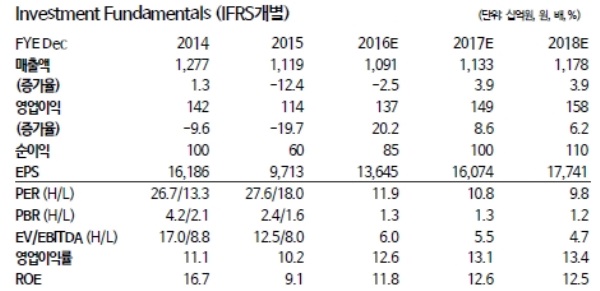

개별기준 CJ오쇼핑의 4Q16 취급고는 14.1% YoY증가한 8,911억원, 영업이익은 단독상품 수익성 개선과 효율적 비용 집행으로 30.7%YoY 증가한 492억원을 기록했다.

영업이익은 실적 서프라이즈, 세전이익은 예고된 악재 반영이라는 분석이다.

영업이익은 당사의 추정치와 컨센서스를 각각 18%, 22.4%상회하는 서프라이즈를 기록했다. SO수수료 환입효과(25억원)를 제외하고 예상보다 긍정적인 수익성 개선을 보였으며 이는 17년에도 지속될 수 있다는 지적이다.

단 세전이익은 대규모 적자를 보였다. 인도(-539억원), 일본(-92억원), 중국IMC(-69억원), 터키(-42억원) 등 해외법인의 부실에 대한 손실 반영 때문인 것으로 풀이된다.

차재현 동부증권 연구원은 "이번 대규모 해외법인 손상차손 발생 문제는 아쉽지만, 그래도 추가적 부실 요인을 막기위한 선제적 조치이며 이미 16년 하반기부터 시장과 소통해온 문제라는 점에서 동사의 주가에 악재로 작용하지는 않을 것”이라며 “예상을 뛰어넘는 취급고 성장과 효율적인 비용 집행을 통한 개별기준 영업이익 개선을 긍정적으로 평가한다”고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.