이미지 확대보기

이미지 확대보기

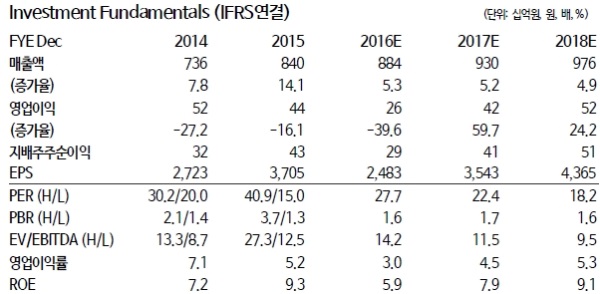

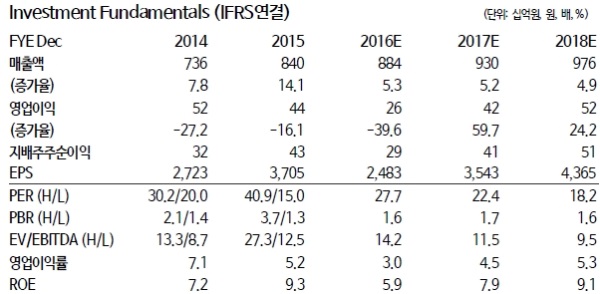

대웅제약은 별도기준 4Q16 매출액 2,131억원(+10.9%YoY), 영업이익 147억원(+69.6%YoY)을 기록했다. 이는 시장기대치를 소폭 상회하는 수치다.

매출 공백은 메웠고, 영업이익률은 개선중이라는 지적이다. 1Q16 판권 회수로 발생한 연 1,400억원의 매출공백은 일반의약품(+71억원YoY), 원료 및 완제의약품 수출(+293억원YoY)과 신규도입신약 크레스토의 매출 426억원, 제미글로를 포함한 코프로모션 수수료 264억원으로 만회했다는 분석이다.

영업이익률도 신규 도입약물의 마케팅 비용 증가로 상반기 하락했으나 하반기로 가면서 판관비 통제의 노력으로 점차 나아지는 추세다.

이에 따라 17년은 영업이익률 회복이 기대된다.

구자용 동부증권 연구원은 “도입약물의 마케팅 비용은 도입 2년차에 접어들면서 고정비 수준으로 안정화 될 것이며, 추가적으로 약물을 도입하더라도 17년 기대 영업이익률로 회복하는 데는 큰 무리가 없을 것으로 판단한다”라며 “중국/동남아시아로 일반의약품, 일본으로 원료의약품 수출확대가 기대되며, 중국 요녕대웅제약에서 17년부터 완제품 생산을 계획하고 있는 점도 향후 수출부문 성장에 긍정적이다”고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[부동산PF 위기 심화] 금융당국, 저축은행 10곳에 증자 요구](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024040819202509905e30fcb1ba81121872409.jpg)