이미지 확대보기

이미지 확대보기

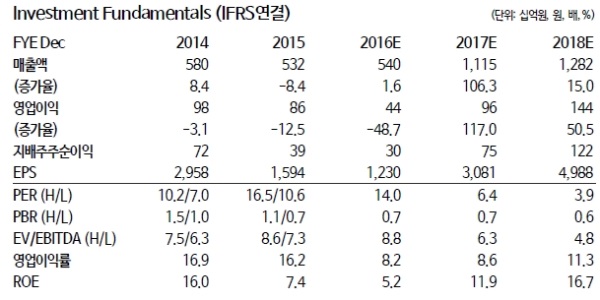

4Q16 매출액 1,595억원(+31.5%YoY), 영업이익 159억원(+6.1%YoY)으로 시장 컨센서스에 부합했다.

한편 17년 전용선 5대 추가, 대한상선 연결인식으로 매출액이 두 배로 성장이 가능하다는 진단이다.

1Q17부터 대한상선(구 삼선로직스)이 연결 매출인식이 시작된다. 대한상선의 17년 예상 매출액은 5,000억원(자회사포함)으로 대한해운의 전용선 5척 추가에 따른 매출 증가와 더해져 전체 매출액은 16년 대비 약 두 배의 성장이 가능할 것으로 추정된다.

비수기 진입에도 1Q17 BDI는 현재까지 1Q16대비 높은 수준인 평균 800pt 중반대에 있는 것도 호재다.

부정기선에서의 손실 규모는 축소가 지속되며 전용선에서 안정적인 수익성을 뒷받침해주는 구조가 이어질 것이라는 지적이다.

노상원 동부증권 연구원은 “여전히 전용선에 기반한 수익성 확보가 부각되는 시황이다”라며 “대한해운 자체의 매출액 증가, 영업이익 개선과 더불어 대한상선으로 인한 외형 확대를 감안하면 주가의 추가 상승 가능성은 충분하다는 판단이다”고 말했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)