이미지 확대보기

이미지 확대보기

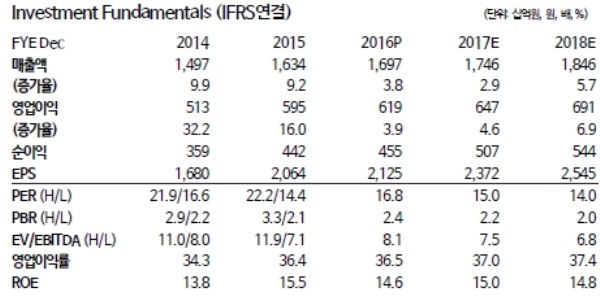

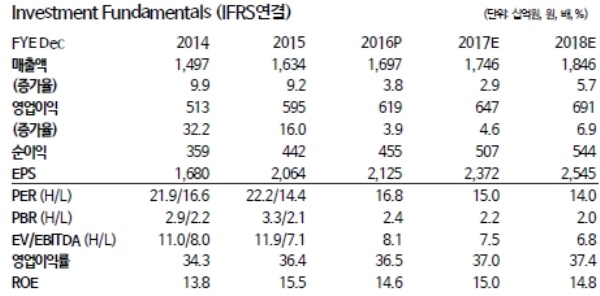

강원랜드의 4Q16 실적은 매출액 4,100억원(+1.0%YoY), 영업이익 1,188억원(-1.1%YoY)을 기록하며당사 추정치와 컨센서스를 하회했다는 평이다.

영업외비용으로 강원랜드가 보유하고 있는 테마파크와 관련해 유형자산손상차손 374억원이 발생했다. 또 기부금 111억원을 납부함에 따라 지배주주순이익은 638억원(-31.4%YoY)에 그쳤다.

17년에도 큰 폭의 실적 개선은 어렵다는 지적이다. 강원랜드의 16년 카지노 매출은 1조 6,190억원(+4.0%YoY)을 기록했다. 이는 사행산업통합감독위원회가 발표한 매출총량 1조 4,409억원 보다 1,781억원 많은 것으로 13년부터 4년째 매출총량을 초과하고 있다는 것도 부담이다.

권윤구 동부증권 연구원은 "17년에도 현재 70~80%를 유지하고 있는 테이블의 가동률 상승을 통한 성장률 제고를 기대하기는 어려울 것으로 판단한다”고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.