가스도매 실적의 대부분을 결정하는 세전 적정투자보수는 전년보다 6.7% 증가한 1조400억원으로 추정된다.

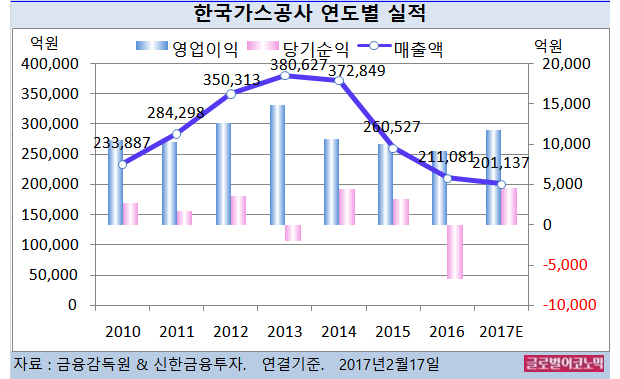

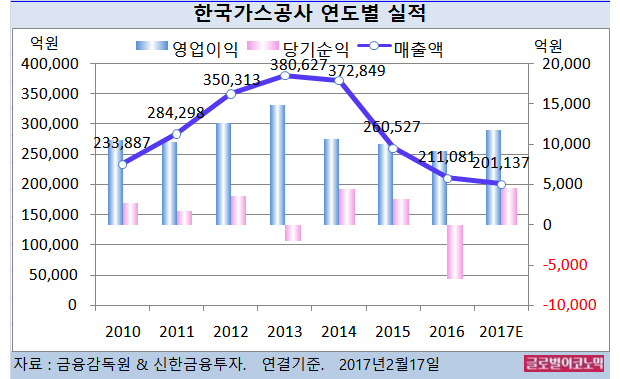

한국가스공사의 2016년 연결기준 매출액은 21조1081억원(전년비 -19.0%), 영업이익 9176억원(전년비 -9.0%), 당기순이익 -6736억원(적자전환)으로 잠정 집계됐다.

가스도매 사업의 영업이익은 세전 적정투자보수에 추가 고정비에 대한 보상분을 더하고 규제 자원개발 사업 배당금을 제외해 결정된다.

허 연구원은 한국가스공사의 올해 가스도매 영업이익이 전년에 비해 16.5% 늘어난 9586억원을 예상하고 있다.

허 연구원은 요금기저가 20조2600억원으로 2.4% 증가하고 세전투자보수율이 0.2%포인트 높은 5.1%로 상승할 것으로 전망하고 있다.

투자보수율 상승의 주요인은 지난 5년간의 베타가 주가와 유가와의 상관관계가 높아짐에 따라 0.71로 상승한 점이다.

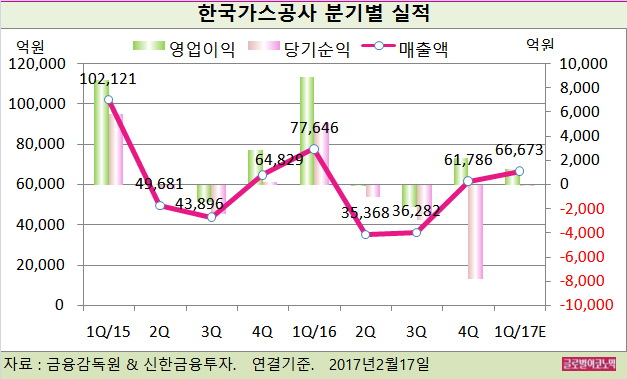

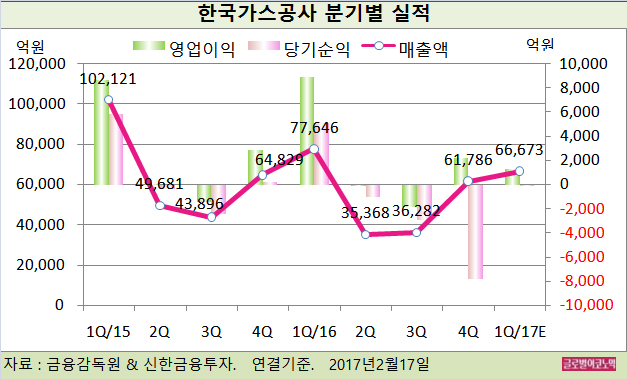

허 연구원은 한국가스공사의 올해 1분기 연결기준 매출액이 6조6673억원(전년동기비 -14.1%), 영업이익 1318억원(전년동기비 -85.3%), 당기순이익 -141억원(적자전환)을 기록할 것으로 보고 있다.

한국가스공사의 지난해 4분기 연결기준 매출액은 6조1786억원(전년동기비 -4.7%), 영업이익 2197억원(전년동기비 -22.6%), 당기순이익 -7807억원(적자전환)으로 잠정 집계됐다.

허 연구원은 한국가스공사의 4분기 영업이익이 시장 컨센서스 3101억원을 하회했다고 평했다.

가스도매 영업이익은 1863억원으로 부진했고 세금 추가 납부 316억원, 통상임금 소송 충당금 204억원 등 660억원의 추가 비용이 발생했다. 관련 비용의 대부분은 2017년 가스도매 요금의 공급마진 산정시 반영된다.

자원개발 손상처리 금액은 8036억원으로 호주 GLNG 4204억원, 이라크 아카스 3335억원, 만수리아 336억원 등을 기록했다.

허 연구원은 “금리 상승에 따른 세전 투자보수율 상승과 가스도매 실적 개선이 투자포인트”라면서 “유가 상승으로 자원개발 실적이 개선될 것”이라고 판단했다.

김대성 경제연구소 부소장 kimds@

![[초점] 테슬라의 잇단 위기, 머스크가 자초했다](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240424085153018169a1f3094311109215171.jpg)