올해 1월 중국 시장 굴삭기 판매는 3948대로 영업일수 기저효과를 감안하더라도 전년동기 대비 59% 증가해 호조를 보였고 중국 PMI(구매자관리지수)와 출하/재고 등 지표가 성장세로 나타났다.

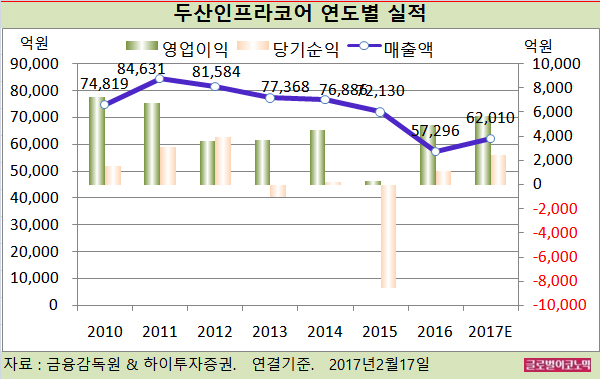

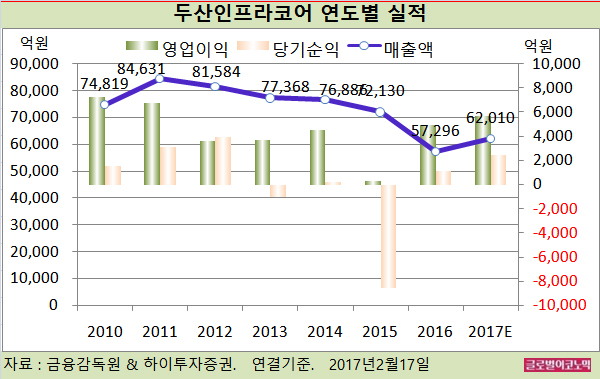

두산인프라코어의 2016년 연결기준 매출액은 5조7296억원(전년비 -20.6%), 영업이익 4908억원(전년비 +1691.2%), 당기순이익 1160억원(흑자전환)으로 잠정 집계됐다.

두산인프라코어는 올해 중국 시장 판매 7만대에 M/S(시장점유율) 7.5%, 판매 5250억원을 목표로 하고 있다.

두산인프라코어는 별도로 2016년 768억원 영업이익보다 작은 684억원의 보수적인 가이던스를 제시했다.

최 연구원은 두산인프라코어가 엔진 경상연구비 증액, 인플레이션을 가정한 각종 비용 증가, 밥캣발 엔진 단가 조정, 1150원/달러 환율 등을 이유로 들었지만 상당히 보수적인 목표라고 판단하고 있다.

최 연구원은 올해 건기BG(사업그룹) 1020억원, 엔진 540억원으로 이자비용 1100억원 넘어서는 별도 영업이익을 예상하고 있다.

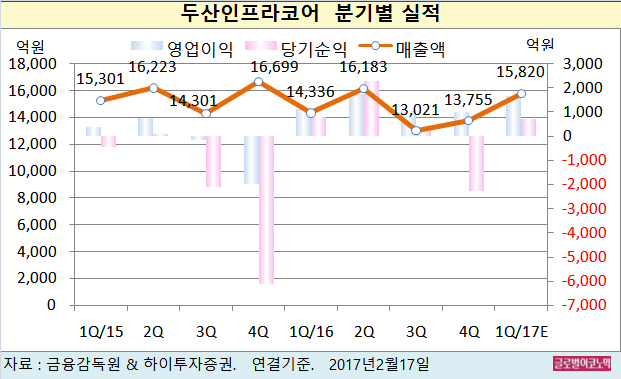

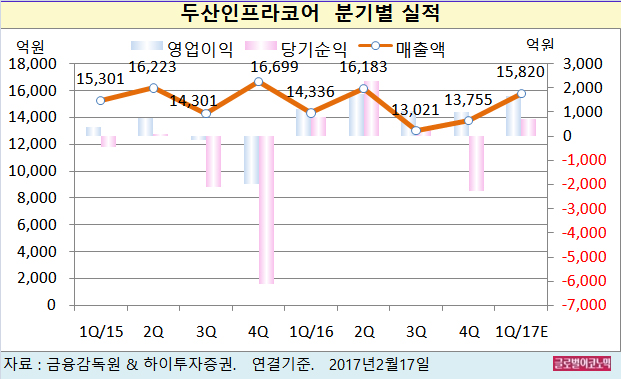

최 연구원은 두산인프라코어가 올해 1분기 연결기준 매출액 1조5820억원(전년동기비 +10.4%), 영업이익 1660억원(전년동기비 +49.3%), 지배주주 순이익 700억원(전년동기비 +48.9%)을 기록할 것으로 보고 있다.

두산인프라코어의 지난해 4분기 연결기준 매출액은 1조3755억원(전년동기비 -17.6%), 영업이익 1003억원(전년동기비 -151.0%), 당기순이익 -2272억원(적자지속)으로 잠정 집계됐다.

최 연구원은 두산인프라코어의 4분기 실적이 시장 컨센서스와 하이투자증권 예상을 하회했다고 평했다.

이는 영업단에서 밥캣의 부진, 영업외에서 두산밥캣 IPO 관련 비용 1080억원과 밥캣 유럽 구조조정 비용 344억원 때문이다.

최 연구원은 그러나 별도의 건기BG 영업이익은 70억원(영업이익률 2.3%)으로 기대치에 부합했고 이익률이 좋았다고 진단했다.

최 연구원은 “전세계 SOC 투자 확대가 기대되며 동종업체인 CAT과 Komatsu 모두 30배 안팎의 PER(주가수익비율)을 인정받고 있다”면서 “올해 중국 성수기는 2월부터 빨리 시작됐다”고 판단했다.

김대성 경제연구소 부소장 kimds@

![[초점] '무광고 원칙' 테슬라, 머스크 개인회사 X에 광고 집행 논...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240418101518015049a1f3094311109215171.jpg)