이미지 확대보기

이미지 확대보기

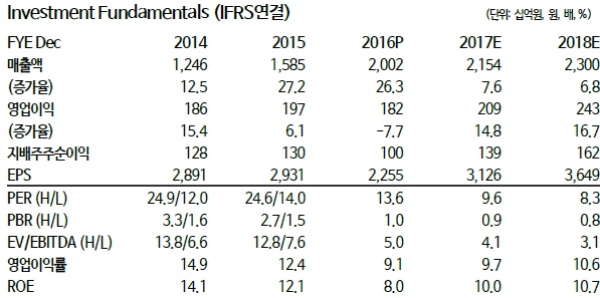

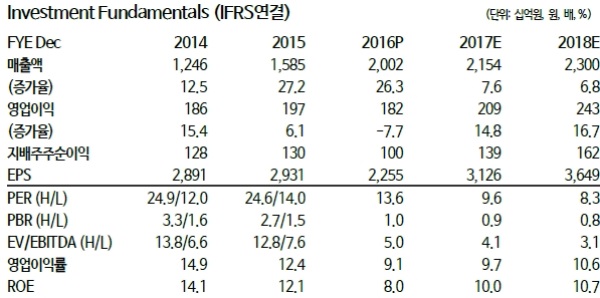

4Q16 연결 매출 4,710억원(+21.5%YoY), 영업이익214억원(-29%YoY)으로 매출은 당사 추정치에 부합했으나 영업이익은 15% 하회했다는 분석이다.

1분기 어닝서프라이즈 가능성은 제한적이라는 진단이다. 대만 OEM기업인 Eclat, Makalot의 1월 매출 성장이 지지부진한 가운데 국내OEM기업들도 1~2월 수주 상황만 놓고 볼 때 1Q17 실적 기대치가 급격히 높아질 가능성은 낮다는 지적이다.

올해도 캐쥬얼 조닝보다는 스포츠웨어의 성장이 꾸준할 것으로 예상되어 관련 수혜가 예상되는 OEM기업 위주로 실적 하방 리스크는 줄일 것이라는 지적이다.

이에 따라 OEM 실적 부진, 이익 기여가 낮은 자회사 실적 반영으로 영원무역의 연간 영업이익률은 9%대까지 내려갔는데 OEM 영업이익률이 더 하락하진 않을 것으로 추정된다.

박현진 동부증권 연구원은 "실적 모멘텀은 상반기보단 하반기에 강해질 수 있어 OEM기업 주가가 바닥을 확인하는 차원에서 영원무역에 대한 관심이 필요하다”고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.