이미지 확대보기

이미지 확대보기

최근 부동산신탁업체의 주가는 지난해 4분기 잠정실적 발표 이후 오름세다. 부동산신탁업체의 대장주격인 한국자산신탁은 지난달 8일 8000원선이 무너진 뒤 상승추세로 돌아섰다. 이후 지난 6일 9240원까지 껑충 뛴 뒤 9000원선 안팎에서 횡보중이다.

부동산신탁이란 부동산 소유자(위탁자)가 부동산에 대한 소유권을 신탁회사(수탁자)에 이전하고, 신탁회사는 그 재산의 관리, 처분, 운용, 개발 그 밖에 신탁 목적의 달성을 위하여 필요한 행위를 하게 되는 방식을 뜻한다.

무엇보다 안정적 사업추진 가능한 것이 최대장점이라고 교보증권은 분석하고 있다. 신탁재산은 독립 재산으로 별도 관리되어 시행사 부도여부와 관계없이 안정적으로 사업을 추진할 수 있다는 것이다.

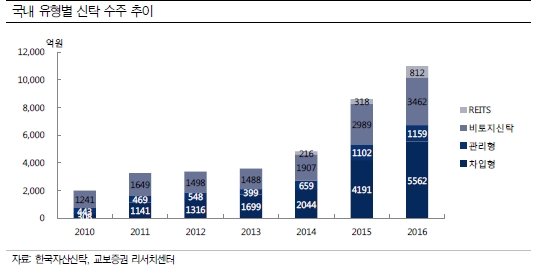

이 같은 부동산신탁업체의 특징 때문에 분양물량 감소에도 불구하고 신탁수주가 급증하고 있다.

전국 분양물량은 2015년 52만세대에서 2016년 45만세대로 약 12% 감소한 반면. 부동산신탁의 전체 신탁수주는 2016년 1.1조원으로 2012년 3,362억원 대비 227% 성장했다.

백광제 교보증권 연구원은 “분양공급 물량이 10% 이상 감소한 전년에도 차입형 토지신탁 신규수주는 5562억원으로 전년 대비 33%의 성장을 기록했다”라며 “이는 신탁 방식 개발의 성장성을 입증한 것”이라고 말했다.

교보증권에 따르면 상장신탁사 합산 지난해 2016년 PER 배수는 현재 11배 수준이다.

하지만 수수료 기반의 이익 구성으로 이익 성장 및 실적 가시성이 높고, 시장 상황에 따른 신탁계정 이자의 증가가능성을 감안하면 2017년 실적 기준 7.8배, 2018년 실적 기준 5.7배 수준으로 낮아질 것이라는 분석이다. 즉 현재 주가는 앞으로 이익증가세를 비춰 볼 때 밸류에이션 매력이 훼손되지 않았다는 것이다.

백광재 교보증권 연구원은 “장기 실적 기준 밸류에이션은 급격히 떨어지므로 보수적 기준을 적용해도 현재 주가는 절대적으로 싼 수준”이라며 “PBR, ROE 등의 기준으로도 상대적인 경쟁력이 있다”고 말했다.

멈추지 않는 신탁산업의 성장사이클도 투자포인트라는 목소리도 있다.

조윤호 동부증권 연구원은 "주택공급량 축소로 인한 불확실성이 있더라도 신탁업은 성장산업이다”라며 “수주가 증가할 것이라는 믿음은 여전하며 감소하지 않는 수주잔고에 주목해야 한다”고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 인구 노령화 여파, 이젠 ‘75세’부터가 노인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240425095633009479a1f3094311109215171.jpg)