이미지 확대보기

이미지 확대보기

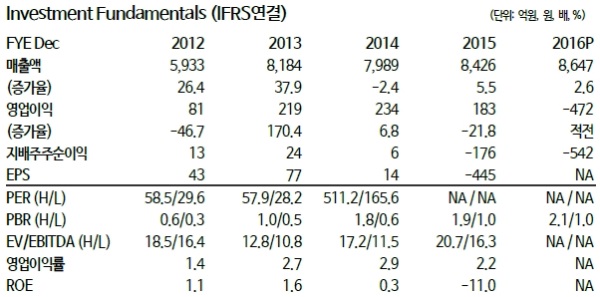

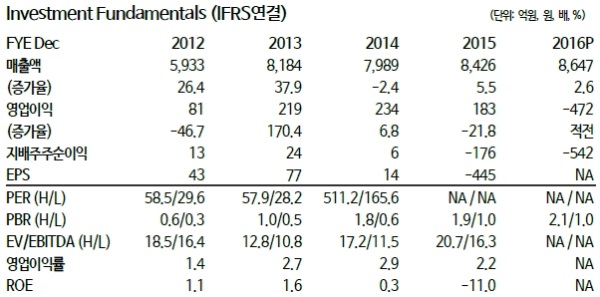

원재료 부실 재고 처분으로 비용 부담 축소되고 있다는 분석이다. 우모사업부에서 고정비 성격의 공장 운영비 외에 기타 비용이 추가로 발생할 가능성은 낮아 보여 올해는 적어도 작년같이 우모사업부에서 대규모 적자가 발생하진 않을 것으로 전망된다.

이에 따라 올해 매출 9138억원(+5.7%YoY), 영업이익 274억원(흑자전환) 달성은 무난할 것으로 추정했다.

박현진 동부증권 연구원은 “성수기와 비수기 실적 차이가 뚜렷해 1Q17보다는2Q17~3Q17에 실적 회복이 더 두드러져 보일 수 있다”라며 “OEM쪽에서 지속적으로 매출 볼륨을 키워나가면서 이익률이꾸준히 개선되고 있고, OEM 매출 성장 추세가 최소한으로 작년 수준을 유지한다면 올해 이익 성장폭은 매출 성장보다 훨씬 클 것”이라고 말했다.

박연구원은 또 “18~19년 영업이익률은 한자릿수 중반까지 꾸준히 개선될 것으로 가정하여 17년 기준 EV/EBITDA는 약 10배, 18년 기준 5배로 타 OEM기업 대비 밸류에이션도 낮아 관심이 필요하다”고 덧붙였다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)