삼성엔지니어링의 2016 년 해외 부문 수주는 1.6조원이나, 체인지 오더를 제외한 실제 신규 수주는 태국 왕노이가스 압축설비 865억원, 넥센타이어 체코 공장 2000억원이 전부다.

그 밖에 바레인 밥코 정유 (동사 기준 15억달러, 테크닙-TR 컨소시엄), 오만 두쿰 정유 (동사 기준 20억달러, 치요다-페트로펙 컨소시엄) 등 주요 해외 메가 프로젝트에도 입찰중이다.

이에 따라 신규 수주가 2016년보다 훨씬 우호적인 흐름으로 나타날 것이라는추정이다.

.

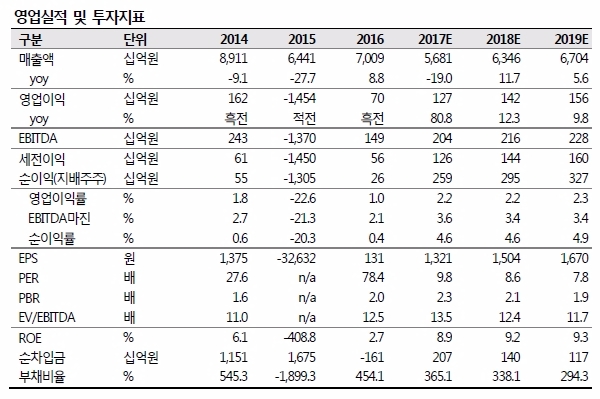

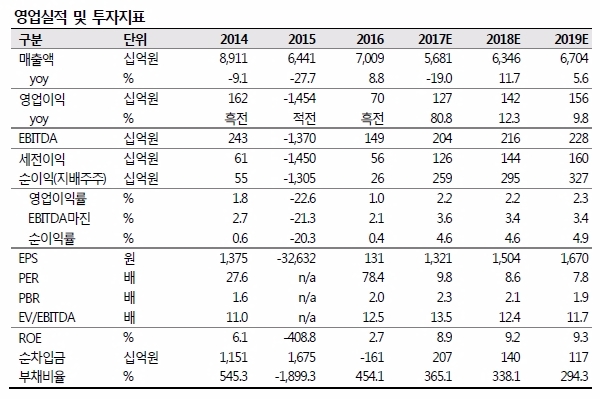

저마진 잔액 비중 축소, 전 사업 부문 마진율 개선세 부각이 투자포인트다.

주요 현안 프로젝트였던 얀부 발전 (도급금액 1.6 조원)의 공사 중단으로 비화공 부문 수주 잔액 감소 및 매출 감소가 불가피하나 이로 인해 이익률은 개선될 것이라는 기대다.

이밖에도 2016 년 수주한 삼성 그룹향 수주 3.5조원의 매출액 인식에 따라 화공, 비화공 부문의 마진율 개선이 골고루 나타날 것으로 추정된다.

김세련 SK증권 연구원은"이익 변동 폭이 큰 만큼 베타가 높다”며 “하지만 신규 수주 및 이익 턴어라운드 모멘텀을 감안한다고 하더라도 현 주가 수준에서 밸류에이션이 다소 부담스럽다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[단독] 머스크, ‘표현의 자유 수호’ 전국 서명운동 추진 선언](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419091640080289a1f3094311109215171.jpg)