이미지 확대보기

이미지 확대보기

■셀트리온 주가 한때 9만원 이탈, 미국시장판매+셀트리온헬스케어 상장 우려

이미지 확대보기

이미지 확대보기

인플렉트라(램시마)의 미국 내 가격 할인율은 15%로 결정되어 런칭되며 그 할인율이 시장의 기대에 못미쳤다.

인플렉트라의 미국 내 판매 실적둔화에 대한 우려도 제기되기도 했다.

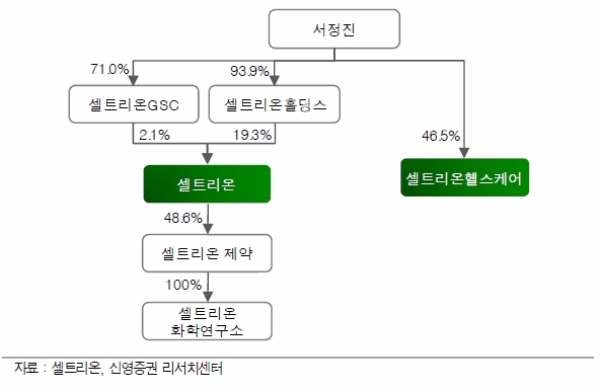

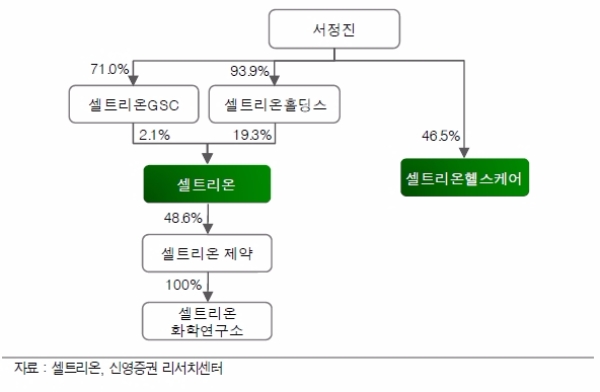

자회사인 셀트리온 헬스케어 상장에 따른 밸류에이션 이슈도 주가의 발목을 잡았다.

셀트리온헬스케어의 경우 한국공인회계사회가 100억원 규모 수익의 과대계상을 발견하며 재무제표에 대해 정밀감리를 실시중이다. 셀트리온헬스케어가 이같은 지적을 반영해 재무제표 수정작업에 들어가면서 상장시점이 당초 4월에서 6월로 두 달 늦춰질 것으로 전해졌다.

이 과정에서 지주사인 셀트리온홀딩스의 지분율이 셀트리온(19.52%)보다 셀트리온헬스케어(46.5%)가 높다는 이유로 셀트리온헬스케어 쪽에 이익이 더 많이 배분될 것이라는 우려도 겹치며 투자심리에도 악영향을 미쳤다.

■실적은 되레 증가세, 1분기 램시마의 판매계약 누적액 분기기준으로 사상최대

이미지 확대보기

이미지 확대보기

쟁점인 미국판매둔화우려에 대해 중장기적 관점에서 접근해야 한다는 목소리다.

엄여진 신영증권 연구원은 “미국판매가 저조할 수 있다는 가능성에 대한 우려가 과도한 수준”이라며 “램시마의 유럽 진출 사례에 비춰 봤을 때 런칭 이후 첫 몇 개월은 시장 성패 판단 기준이 될 수 없다”고 말했다.

그 근거로 유럽에서는 램시마 진출한 지 2년째에서야 비로소 점유율이 약 29% 가량 증가한 점을 들었다.

.

셀트리온헬스케어 우려도 과도하다는 지적이다.

신재훈 이베스트투자증권 연구원은 “셀트리온 헬스케어는 현재가치할인차금 항목이 영업활동과는 무관하고 금액의 규모가 상장요건이나 추정기업가치에 미치는 영향이 없다고 판단한다”라며 “셀트리온 헬스케어의 상장은 과거부터 이어졌던 재고자산 및 이익배분 등의 의혹이 해소되는 긍정적 이벤트이기 때문에 주가하락의 이유가 되지 않는다”고 말했다.

이어 신연구원은 근거 없는 추측에 따른 투자는 지양해야 한다고 권고하기도 했다.

아이러니한 현상은 주가하락에도 불구하고 실적은 되레 늘어나고 있다는 사실이다.

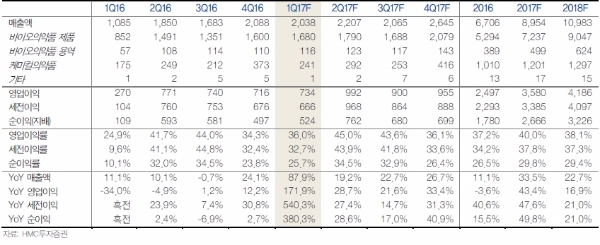

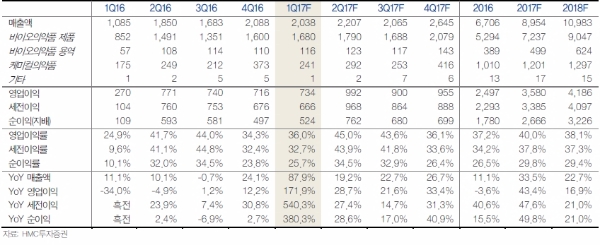

셀트리온은 지난 27일 공시를 통해 3월 램시마의 판매계약이 568억원이라고 밝혔다. 이에 따라 2017년 1분기 램시마의 판매계약 누적액은 1669억원으로 전분기 대비 11.9%, 전년 동기 대비 95.8% 늘며 분기 기준으로 사상최대치를 달성했다.

1분기 실적호조세도 기대된다. HMC투자증권에 따르면 셀트리온의 1분기 매출 2038억원(YoY 87.9%, QoQ -2.4%), 영업이익 734억원 (YoY 171.9%, QoQ 2.5%, OPM(영업이익률) 36.0%)으로 기록할 것으로 추정하고 있다.

이에 따라 전문가들은 과도한 우려에서 벗어나 실적중심으로 시각을 바꾸어야 한다고 조언하고 있다.

강양구 HMC투자증권 연구원은 “하반기중 해외판매/유통사인 셀트리온헬스케어의 상장이 예상되어 일시적으로 의료섹터 수급에 부담이 될 수 있다”라며 “하지만 신제품 출시와 주력제품 시장점유율이 확대되는 상황에서 기업가치는 증대될 것”이라고 전망하기도 했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)