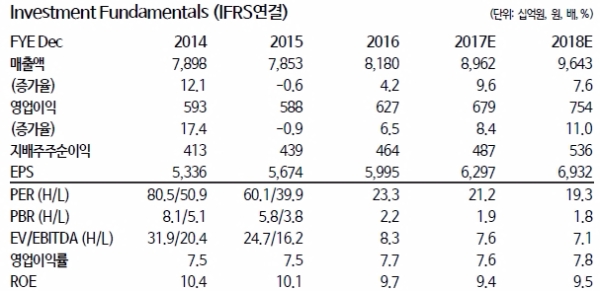

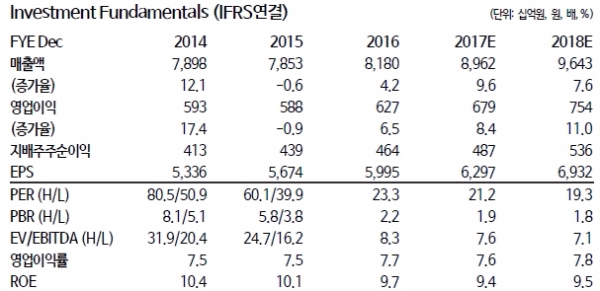

1Q17 실적을 상향조정했다. 매출액은 종전 1조 9340억원에서 2조1116억원, 영업이익은 1380억원에서 1,472억원으로 올렸다.

수익성이 좋은 아웃소싱 매출액도 클라우드 서비스 확대로 기대이상의 실적을 달성할 전망이다.

이에 따라 17년 연간 매출액과 영업이익도 각각 5.5%, 10.8% 상향조정했다.

당초 우려와는 달리 17년 역성장 가능성은 낮아졌는데 이는 물류BPO사업의 성장세 지속과 IT서비스에서 솔루션 사업의 기여가 커질 것으로 기대되기 때문이다.

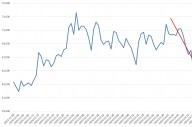

한편 주가는 지난달 24일 주총에서 올해 물류BPO 사업 분할 계획이 없다고 밝히면서 큰 조정을 받았다.

물류BPO 사업 분할 이후 추가적인 그룹 지배구조 개편 가능성을 기대했던 일부 투자자가 실망하면서 주가가 하락한 상황이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 기아, 카자흐스탄에 자동차 부품 공장 설립](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042505564404441e8b8a793f7210178127232.jpg)