■보수기반(Fee-based)의 수수료 모델로 전환, 판매보수 혁신

찻잔 속 태풍일까? 자본시장의 판매채널을 뒤흔들 폭풍일까? IFA의 시행이 사실상 확정되며 자본시장 판매채널에도 지각변동을 일으킬 것으로 보인다.

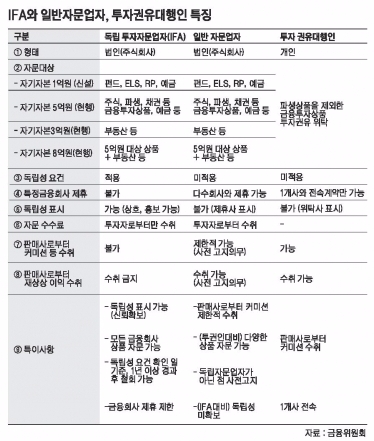

IFA(독립 투자자문업자)는 은행•증권사•운용사 등의 금융회사로부터 ‘독립성’을 갖춘 투자자문업자를 뜻한다.

자본시장에 판매채널의 혁명적 변화가 예고되는 이유는 판매보수의 틀이 180도 바뀌기 때문이다.

현재 증권사 등 대부분 금융기관들은 금융상품 판매에 따른 수수료(commission)체계를 유지 중이다. 이 커미션 수수료모델은 금융사에 이득이 되는 상품을 많이 팔아 고객의 이익을 훼손하는 이해상충 문제를 낳았다.

하지만 IFA는 수수료를 금융사가 아니라 고객에게서 받도록 의무화했다. 성과에 따른 보수 기반(Fee-based)의 수수료 모델이 대표적으로, 금융사의 이해관계를 벗어나 투자자 중심의 포트폴리오를 구축할 수 있는 길이 열린 셈이다.

당국도 IFA 활성화 쪽에 무게를 두고 시행령을 정비했다. IFA의 자기자본을 1억원으로 신설하며 진입장벽을 낮춘 것이 대표적이다. 자문대상은 펀드, ELS, RP, 예금 등이다.

설립 요건은 낮췄으되 자문 대상은 자기자본이 클수록 확대되도록 했다. 이에 따라 자기자본 5억원은 주식, 채권, 파생 등을, 자기자본 8억원은 주식, 채권, 파생에다 부동산까지 자문할 수 있다.

당국이 IFA 취지를 살리기 위해 엄격하게 선을 그은 것은 수수료다. IFA는 특정 금융회사의 상품을 한정해 자문할 수 없다. 때문에 금융회사로부터 커미션 등 경제적 이익의 수취는 엄격히 금지된다. 대신 자문에 대한 대가는 투자자로부터 직접 수취해야 한다. 그래서 오직 투자자를 위한 독립적 자문이 가능하다는 평이다.

수수료 수취 방식은 정액, 정률, 성과보수 등 큰 제한이 없다. IFA가 보수(fee) 중심의 수수료 모델이 바탕인 것인 것을 감안하면 자산 규모에 바탕을 둔 성과보수(Fee based)방식이 일반화될 것으로 보인다.

■최소 자본금 1억원으로 진입 장벽 완화, 자문 대상 다양화가 활성화 관건

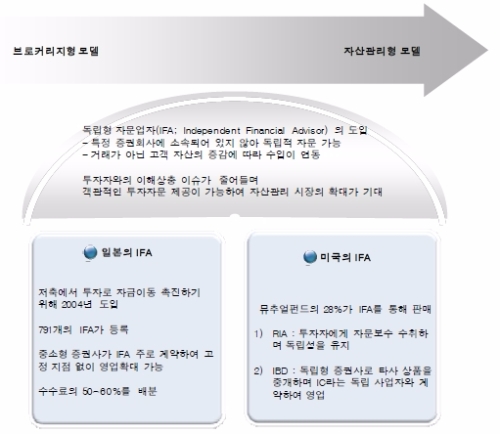

금융 선진국을 보면 IFA의 전망은 밝다. 펀드온라인코리아에 따르면 이번 IFA 도입에서 벤치마킹한 영국의 경우 생명보험 과 연금 시장에서 IFA가 차지하는 판매 비중이 약 75.4%(2011년)에 달한다.

펀드시장에서도 IFA가 판매에 기여하는 비중이 55.6%(2010년)로 가장 크다.

미국의 경우 IFA격인 RIA(Registered Investment Adviser)의 펀드 판매 비중은 28.1%로 핵심 판매채널로 자리매김했다.

하지만 우리나라도 이같이 성장할지는 미지수다. 무엇보다 IFA 도입으로 판매보수 급감이 우려되는 기존 증권사 등 판매사들이 IFA 활성화에 순순히 협조할지는 의문이다.

실제 IFA를 두고 운용사와 증권사 등 판매사와 희비가 엇갈린다.

운용업계는 나쁠 게 없다는 입장이다

미래에셋자산운용 관계자는 “판매채널이 다양화하고 강화된다는 점에서 긍정적”이라며 “IFA가 자산배분 등 코칭 과정에서 수수료가 저렴한 판매채널 온라인 판매채널로 확대될 수 있다”고 말했다.

반면 증권사 등 판매사 쪽은 달갑지 않다. 그간 꼬박꼬박 챙겼던 판매보수를 상황에 따라 깎아야 하기 때문이다.

특히 IFA와 함께 도입되는 일종의 판매보수할인제도인 클린클래스에 대해 부담을 느끼고 있다.

클린클래스는 IFA 자문 뒤 투자자가 창구에서 직접 펀드를 선택•가입하는 경우 판매보수를 할인해야 하는 제도다. 수수료 수준은 오프라인보다 낮고 온라인보다 높은 중간 수준에서 적용될 것으로 알려졌다.

현행 펀드클래스는 판매수수료를 받을 때 선취는 클래스A, 후취는 클래스B 등으로 나뉜다. 온라인전용일 경우 클래스E다.

하지만 IFA 자문 뒤 창구에서 해당펀드를 가입할 땐 클린클래스를 적용해야 한다. 즉 고객이 IFA 투자자문 확인서를 제출할 경우 판매사인 증권사 등 금융기관은 클린클래스 혹은 온라인 클래스로 판매수수료를 낮춰서 펀드를 팔아야 한다.

대형증권사 관계자는 “인력, 지점 등은 그대로인데 가만히 앉아서 판매보수를 뺏기는 격”이라며 “기존에 금융상품을 팔 때 고객성향, 위험, 수익률 등 포트폴리오를 제시하는 등 맞춤형 자산관리 서비스가 판매보수에 포함됨에도 불구하고 이런 노력들은 평가절하된 것 같다”고 말했다.

판매보수의 틀이 확 바뀔 가능성이 커지며 투자권유 대행인들도 예의주시하는 상황이다.

한 투자권유 대행인은 "소속 증권사가 자체상품에 드라이브를 걸 경우 시장에 맞지 않은 금융상품이라도 투자자에게 추천해야 한다”며 “고객과 이해상충 문제가 해결된 것이 IFA의 매력이지만 우리 입장에서는 동일한 위험에 적합한 금융상품으로 수익률을 제고해야 한다는 책임도 더 무거워졌다”고 말했다.

아울러 현행 투자자문 대상이 좁아 판매채널에 센세이션을 일으키기에 한계가 있을 것이라는 목소리다.

한 증권사 PB는 “기존의 공모펀드, ELS 등으로는 포트폴리오를 설계하는데 한계가 있다"며 “소규모 자산관리는 가능할지 몰라도 자산가들이 선호하는 사모펀드는 허용되지 않는 등 자산가까지 공략하기는 어려울 것”이라고 말했다.

한편 금융위원회는 지난 12일부터 독립 투자자문업(IFA) 전환 절차 신청을 접수하고 있으며 인가 및 지정절차를 완료한 뒤 3분기부터 본격 시행할 예정이다.

최성해 기자 bada@g-enews.com

![[부동산PF 위기 심화] 금융당국, 저축은행 10곳에 증자 요구](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024040819202509905e30fcb1ba81121872409.jpg)