매출의 대부분이 삼성전자로 국한되어 있었으나, 작년부터 SK 하이닉스를 비롯한 다양한 업체와 거래중이다.

이와 더불어 중국의 반도체 및 디스플레이 분야 선두권 업체들과의 협상을 통해 중국시장진출도모색하고 있는 것으로 추정된다.

수선・보수 사업부문 매출이 꾸준히 성장하고 있는 것으로 보인다. 수선・보수 매출은 진공펌프의 보급대수에 비례하여 증가하므로 안정적인 Cash-Cow 역할을 할 수 있다는 지적이다.

수선・보수 사업은 이익률도 높은 것으로 추정되므로, IT-대기업의 투자싸이클에 따라 실적 변동성이 심한 일반 장비업체들에 비해 동사의 매출 안정성이 높을 것이라는 분석이다. .

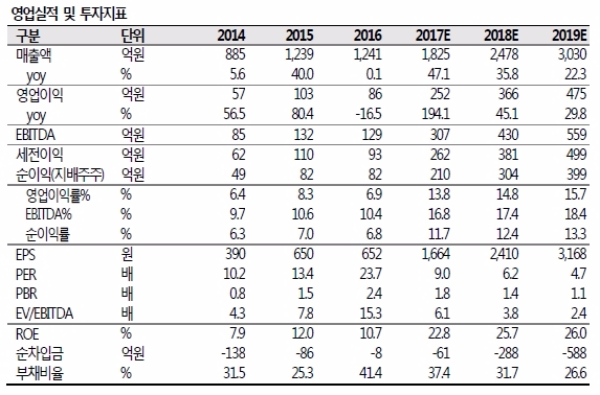

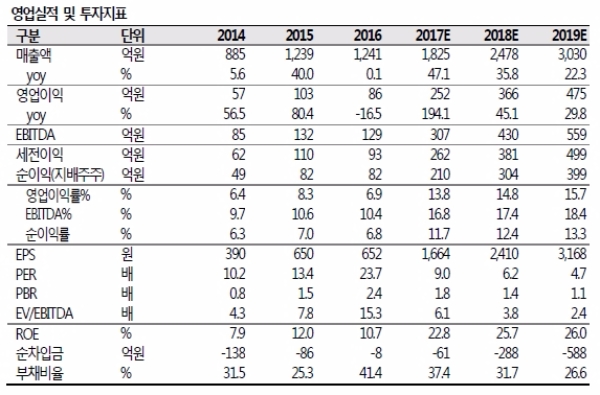

서충우 SK증권 연구원은 "전방산업호황에 따른 수혜로 본격적인 이익성장 구간에 진입했다"며 "진공펌프는 반도체 전공정에서 필수적으로 요구되며, 동사의 기술력과 그동안의 거래관계를 감안할때 주요 고객사의 설비증설은 직접적인 매출 성장으로 이어질 것"이라고 전망했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.