이미지 확대보기

이미지 확대보기

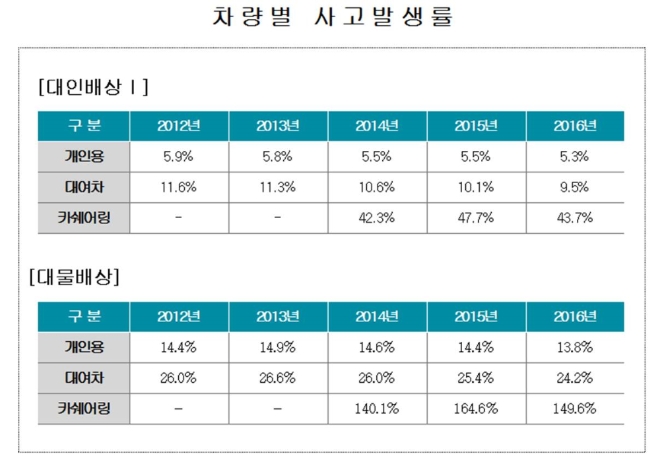

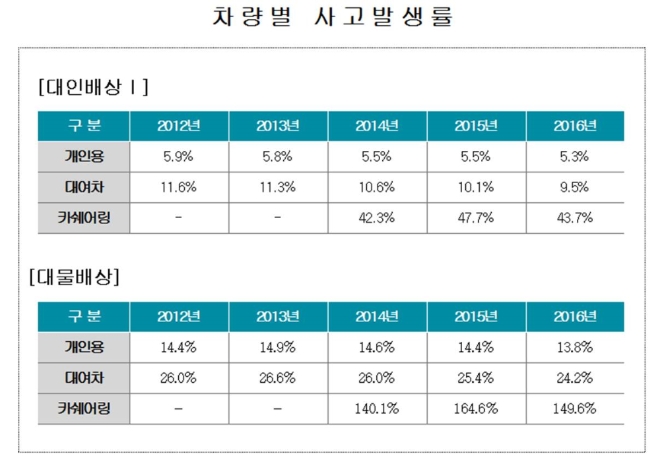

카셰어링 차량의 경우 비대면, 저연령 이용이라는 특성이 반영돼 높은 사고발생률을 보이고 있다. 사고발생률을 대물배상 기준으로만 보더라도 렌터카가 24.2%인 반면 카셰어링은 149.6%로 거의 6배 수준을 보였다. 이는 보험사의 손해율을 높여 타 보험가입자의 보험료 부담을 높이는 원인으로 작용할 수 있어 문제가 된다.

카셰어링(Car Sharing)은 말 그대로 한 대의 자동차를 시간 단위로 여러 사람이 나눠 쓰는 것을 말한다. 렌터카와 달리 주택가 근처 등 여러 곳에 보관소를 두고 모바일 네트워크를 바탕으로 시간 단위로 차를 빌려 자유롭게 사용하는 운송과 연계된 4차 산업의 한 모델이다.

우리나라에는 2010년부터 서비스가 등장했다. 현재 쏘카, 그린카, 씨티카 등이 있으며 이들 3개 업체를 포함한 모든 업체에서 운행 중인 카셰어링 차량대수는 2017년 기준 총 1만2000대다. 전체 회원 수도 약 480만명에 이른다.

이미지 확대보기

이미지 확대보기

카셰어링 산업이 확대되면서 높은 사고발생률이 문제로 지적되고 있다. 의무 가입대상담인 대인배상Ⅰ과 대물배상의 사고발생률(2016년 기준)을 보더라도 각각 43.7%, 149.6% 수준이다. 이는 개인용 차량(대인 5.3%·대물 13.8%)과 렌터카(대인 9.5%·대물 24.2%)의 사고발생률과 비교할 때 매우 높은 수치다.

이렇게 사고발생률이 높은 원인은 크게 2가지로 분석된다. 카셰어링 업체 이용이 비대면으로 이뤄진다는 점과 차를 주로 이용하는 소비자가 사고 위험도가 높은 20~30대의 저연령자라는 특성이 작용했기 때문이다.

보험연구원 측은 카쉐어링 차량의 사고발생률을 낮추기 위한 방안으로는 사고위험도에 따른 이용요금 차등화와 업체들의 언더라이팅 시스템 공동 구축을 제시했다. 운행 기간 대비 사고건수 비율이 일정 수준을 넘어갈 경우 이용을 거절하거나 이용자별로 차등화된 보험료를 부담하게 하는 방법이다.

이 외에도 고가 차량과의 사고에 대비해 카셰어링 업체에서 주로 제공하는 대물배상 보상한도를 1억원에서 증액하거나 초과 대물배상 가입 한도를 다양화해 이용자의 선택 폭을 넓히는 방안 등도 제시됐다.

김진환 기자 gbat@g-enews.com