이미지 확대보기

이미지 확대보기

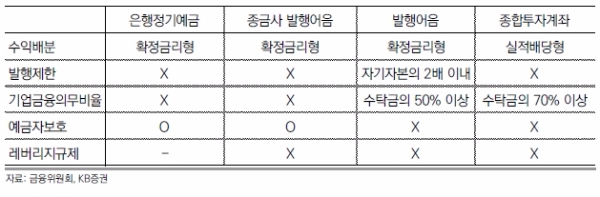

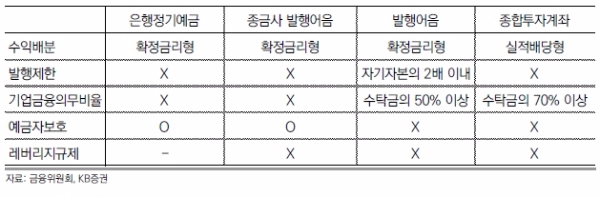

■초대형IB 접수 시작, 대주주 적격성 심사 등 발행어음 신규업무 승인

초대형 IB의 조건은 자기자본 4조원 이상이다. 이 기준에 충족하는 대형증권사는 미래에셋대우•NH투자증권•삼성증권•한국투자증권•KB증권 등 5곳이다. 당국은 대주주 적격성 심사 등을 거쳐 발행업무 허용까지도 결정할 예정이다.

초대형 IB의 화룡점정은 발행어음이다. 발행어음은 증권사가 발행한 1년 이내 만기 도래 어음이다

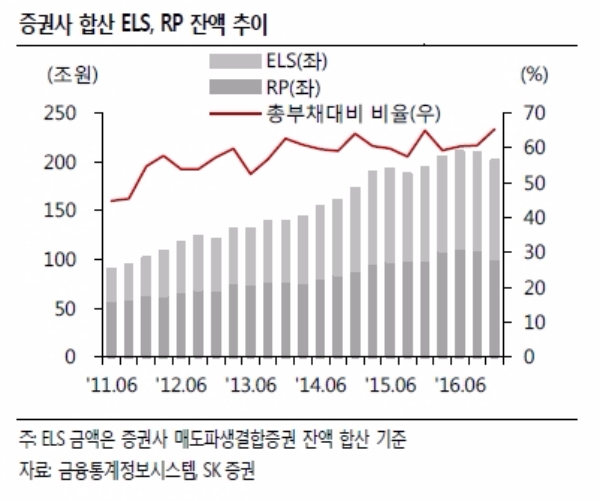

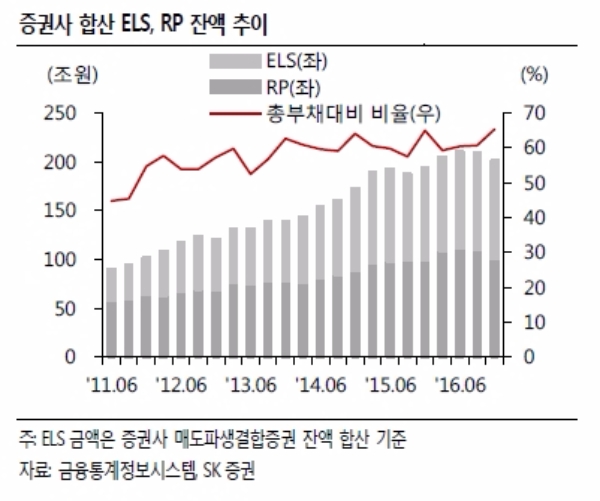

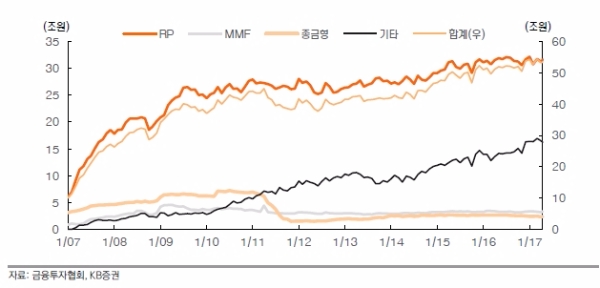

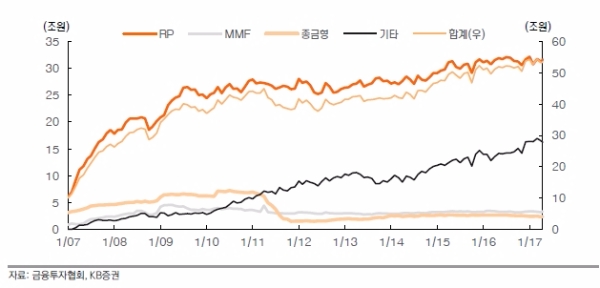

현재 이들 5대 증권사의 주요 자금조달 수단은 RP와 ELS다. 금감원에 따르면 상위 5대 증권사의 외부자금 차입 유형별 비중은 작년 기준으로 ELS(파생결합증권) 발행 관련 부문이 51%로 압도적으로 많다. 이어 RP매도38%, 차입금 6%, 사채 5%, 콜머니 1% 순이다.

현행 단기자금 조달 창구인 RP(환매조건부채권)나 중기자금 조달 수단인 ELS 모두 운용상 각종 제약이 뒤따른다는 것이 부담이다. 먼저 RP형 CMA의 경우 고객환매 요청에 즉각적으로 대응해야 한다는 점에서 사실상 만기가 1일짜리인 초단기 자금조달 창구에 가깝다.

ELS는 만기는 3년 안팎으로 비교적 기간이 길다. 중도상환 등 옵션이 부여돼 그 실현 유무에 다라 조달자 입장에서는 불확실성을 안고 있다.

김동원 SK증권 연구원은 “대고객 RP는 105% 내외의 담보채권이나 헤지자산을 보유하고 운용자산 역시 국공채 혹은 여전채 등에 국한된다”며 “발행어음 중 조달자금의 50%는 기업금융에 투자해야 하지만 나머지 50%의 투자처에 대한 제약은 상대적으로 덜하다”고 말했다.

■ 부동산 투자비율 30% 이하로 제한, A급 이하 회사채 시장 숨통

이미지 확대보기

이미지 확대보기

발행어음은 금리 측면에서 은행예금에 비해 메리트가 있다. 발행어음의 조달금리 코스트(Cost)는 대략 1% 중·후반대로 은행들의 평균 예금금리인 1.58% 수준보다 높게 책정될 것이 확실시된다.

초대형 IB 입장에서는 발행어음을 통한 조달이 레버리지 비율에 포함되지 않아 시장금리 상황과 별개로 이자를 추가할 수 있는 이점도 있다.

김동원 SK증권 연구원은 “증권사들의 CP 금리 등을 감안해 보았을 때, 발행어음은 예금 등 기타 금융상품 대비 매력이 있다”며 “투자 대상의 수익성이 확실하다면 조달 마진을 조금 줄이더라도 얼마든지 자금을 끌어올 수 있을 것”이라고 내다봤다.

관건은 발행어음 대비 약정금리에서 스프레드를 얼마나 창출할 수 있느냐다.

NH투자증권은 운용자산이 수익률에서 조달금리를 제외한 NIM(순이자마진)이 약 2% 수준이라고 가정하면 최대 1600억원까지 이자수익 증가가 가능할 것으로 보고 있다. 자기자본 7조원 증권사는 최대 2800억원의 이자수익을 확보할 수 있다고 추정한다.

하지만 이같이 분석했음에도 불구하고 부동산 투자 비율을 30% 이하로 제한하는 등 현실적 어려움이 많아 수익은 제한적일 것으로 보고 있다.

원재웅 NH투자증권 연구원은 “수익률 제고와 현실적인 운용자산 증가 어려움으로 자기자본 4조원 증권사의 발행어음 관련 수익은 실질적으로 400억원 미만이 될 가능성이 높다”며 “결국 발행어음 업무에 따른 실제 수익은 회사 역량마다 다를 것으로 예상하며 대부분 ROE 1% 미만으로 미미할 것”이라고 말했다.

발행어음금리+알파를 창출하는 초대형IB 전략도 천차만별이다.

한국투자증권은 IB역량 강화 쪽에 초점을 맞추고 있다. 한국투자증권 관계자는 “발행어음 자체는 중요하지 않으며 발행어음을 통해 끌어온 돈으로 어떻게 운영할 것이냐가 관건”이라며 “기업금융에 50%라는 특성상 IB 쪽에 투자를 잘해 얼마나 수익을 내느냐에 따라 승패가 결정될 것”이고 말했다.

반면 삼성증권의 경우 상대적으로 안정적 기업대출 쪽에 무게를 두고 있다.

삼성증권 관계자는 “발행어음을 통해 건전한 기업에 대출을 해주는 등 기업금융 활성화가 취지”라며 “좋은 기업을 발굴하고 돈을 빌려주는 식으로 은행과 비슷한 예대마진을 창출할 수 있다”고 말했다.

나아가 발행어음의 기업금융 최소 운용비율을 50%로 못박음에 따라 회사채시장의 부활도 기대된다.

김수연 KB증권 연구원은 “신용등급별 차별화되는 자금조달 시장의 분위기에서 이력이 짧거나 담보가 부족한 기업들에 기회가 될 것”이라며 “중소기업 및 A급 이하 규모 기업들에 자금조달 시장의 외형이 확대될 수 있다”고 전망했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] '금요일도 주말' 美 경제계 어떤 변화 올까](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240416103406003289a1f3094311109215171.jpg)

![[홍콩 ELS] 은행 “자율배상” VS 투자자 “차등배상 철회” 청원...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240416123058052178385735ff1211216236.jpg)