이미지 확대보기

이미지 확대보기

증시 전문가들은 한국과 미국의 금리의 역전이 급격하게 진행되지는 않을 것으로 본다. 또한 단기적으로 외국인 자금 유출 가능성도 낮다고 전문가들은 전망한다.

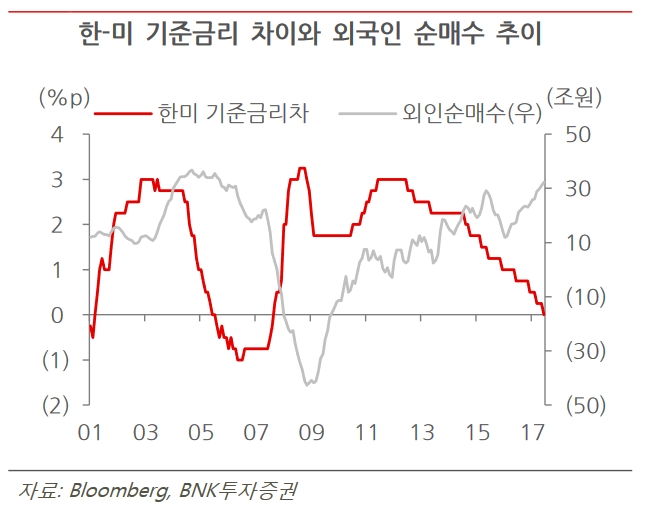

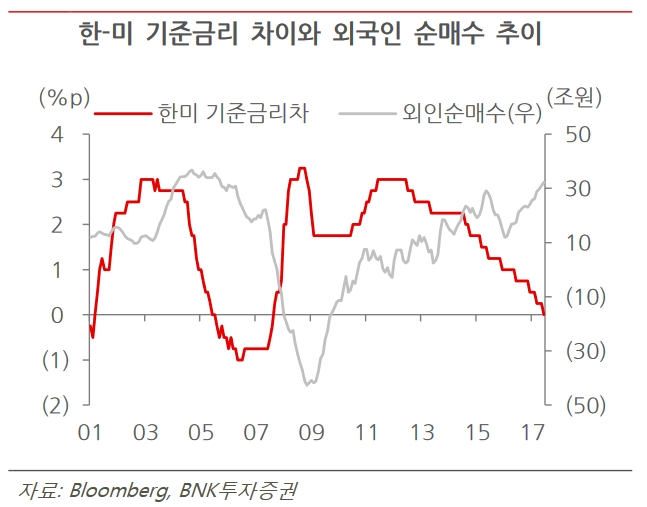

시장은 금리 변화로 인해 외국인 자금의 유출을 걱정하고 있다. 한국 증시는 외국인 수급에 의해 움직인다. 양국의 금리 차이는 외국인이라는 주요 수급 주체의 태도 변화를 불러올 수 있다.

금융감독원에 따르면 올해도 미국계 자금의 국내 유입 규모가 가장 컸다. 지난 5월까지 집계된 미국계 자금은 6조6000억원이다. 이후의 외국인 수급 동향을 반영하면 규모는 더욱 늘어났을 것으로 추정된다. 금리 변화로 인한 미국 주도의 자금 유출 우려가 나오는 이유다.

증시 전문가들은 걱정할 필요가 없다고 이야기한다. 조병현 유안타증권 연구원은 “단순한 금리 차가 외국인 자금 이탈을 유발하는 트리거가 되지는 않을 것”이라며 “금리 역전이 자금 이탈을 뜻하지는 않는다”고 단언했다.

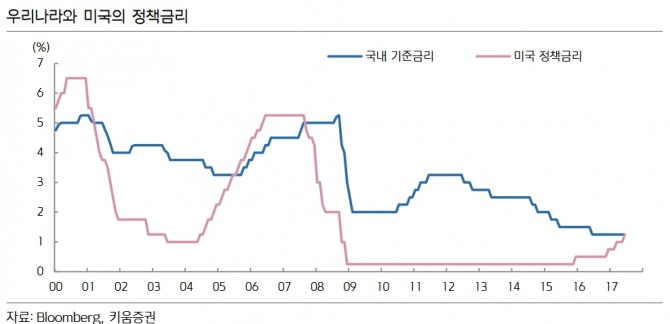

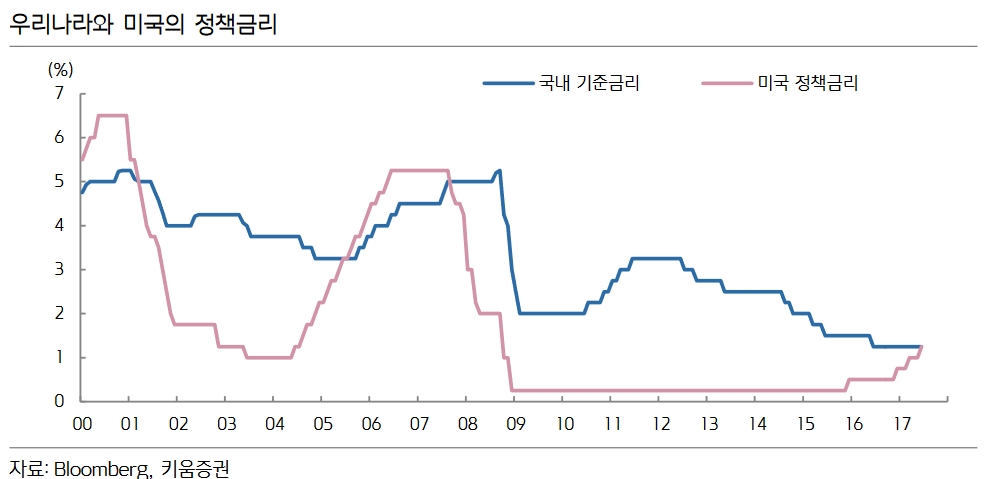

전문가들이 금리 인상에 따른 자금 유출을 걱정하지 않는 이유는 과거 사례 때문이다. 한국과 미국의 금리가 역전된 것은 지난 1999년과 2005년 두 차례나 있다.

두 번의 사례 가운데 1999년은 IMF 사태 이후 해외 투자자를 끌어들이기 위해 정책적으로 외국인투자 촉진법을 도입하고 한도 철폐 등을 단행했기에 단적으로 비교하기 어렵다.

이미지 확대보기

이미지 확대보기

남은 것은 2005년이다. 한국과 미국 정책 금리의 역전이 시작되던 2005년 중반만 해도 외국인은 매수 강도 완화 정도의 움직임을 보였다. 실질적으로 매도로 돌아선 것은 3분기가량이 지난 2006년 중반부터다. 당시에도 금리 차이가 급격한 자금 유출로 이어지지는 않았다.

기업의 체력이 과거와 다르기 때문에 급격한 자금 유출이 일어나기는 어렵다는 분석도 나온다.

최원곤 BNK투자증권 연구원은 “지금은 펀더멘털이 이전과 다르기 때문에 자금 이탈 가능성이 낮다”며 “최근 한국의 성장성은 이머징마켓을 상회하고 있어 투자 매력도 높다”고 말했다.

한국의 기준금리는 언제쯤 오를까. 전문가들은 내년은 되어야 금리 인상이 나타날 것이라 본다.

김유미 키움증권 연구원은 “올 하반기 미국 정책금리 인상에 대응한 한국은행의 금리인상 가능성은 낮은 것으로 판단된다”며 “대내외 여건을 감안하면 한국의 금리인상은 내년 상반기 정도가 되어야 가능해 보인다”고 말했다.

다음 달 한국은행이 수정 경제전망에서 올해 성장 전망치를 소폭 올린다 해도 금리 조정은 쉽지 않다. 현재 가계부채 부담이 높은 상황이다. 8월 정부의 가계부채 대응방안과 효과를 지켜본 뒤에 금리를 조정하는 편이 부담이 적다.

특히 경제가 회복되는 상황에서 금리 인상에 따른 심리 위축과 부작용을 고려한다면 최대한 금리 인상은 미루고 정책당국의 규제 등을 통해 우선 대응하는 편이 낫다.

여기에 수출 경기 회복에 따른 성장률 개선을 감안할 때 이를 좀더 지켜본 이후 기준금리를 인상할 가능성이 높다는 게 김 연구원의 설명이다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.