이미지 확대보기

이미지 확대보기

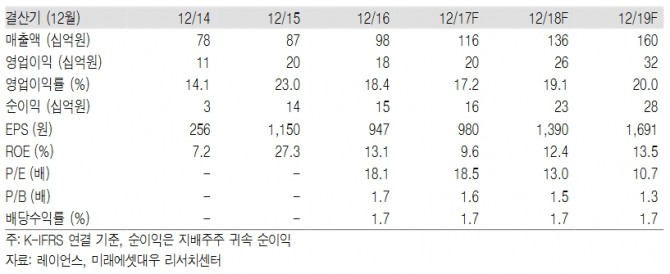

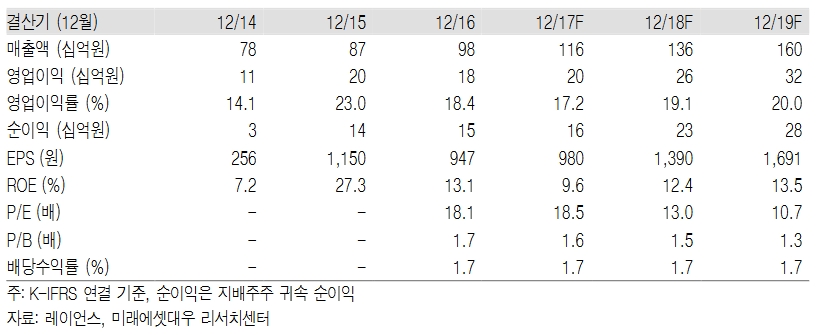

김충현 미래에셋대우 연구원은 ▲계열사 연결대상 제외 ▲CMOS 부문 주도의 매출 증가가 하반기 실적 개선의 핵심 축이 될 것이라 전망했다.

이어 "3분기에 초도 물량이 발생하며 본격적으로 I/O센서 매출 증가가 기대된다"며 "덴탈 부문도 바텍의 포트폴리오 확대로 견조할 것으로 보이며, 동물용 의료기기는 시장침투를 위한 마케팅을 확대해나갈 것"이라고 설명했다.

그는 "레이언스의 현 주가는 12개월 선행 주가수익비율(PER) 15.4배 수준으로 글로벌 엑스선 디텍터 평균(PER 21.3배) 대비 저평가되고 있다"며 "기존사업부문이 견조한 가운데 하반기부터 I/O센서의 ODM 매출이 가시화되며 주가상승이 본격화될 것"이라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.